Hlavní ekonom investiční banky Natixis Patrick Artus si všímá toho, že Španělsko se v minulosti víckrát pokoušelo zlepšit svou konkurenceschopnost na mezinárodních trzích. Artus se konkrétně zaměřuje na dvě období: První z nich je z počátku devadesátých let, kdy proběhla reálná devalvace, druhé se týká pokrizového období, kdy země prošla vnitřní devalvací a snižováním nákladů práce. Na těchto dvou epizodách lze totiž dobře porovnat přínosy a náklady, s nimiž obě strategie souvisejí. Artus dochází k závěru, že vnitřní devalvace je „mnohem drastičtější“.

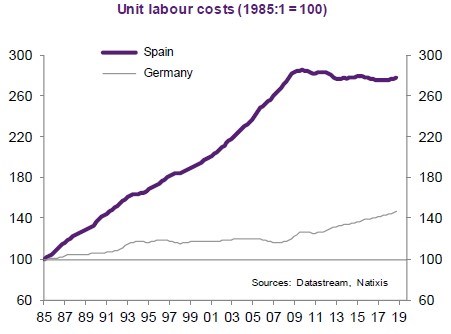

Klíčovým grafem v Artusově analýze je ten, který popisuje vývoj jednotkových nákladů práce ve Španělsku a v Německu. Zatímco v Německu leží nyní tyto náklady odrážející vývoj mezd a produktivity ve srovnání s rokem 1985 o více než 40 % výše, ve Španělsku se nacházejí výš o více než 170 %. Tento úpadek konkurenceschopnosti se pak země snažila řešit zmíněnými devalvacemi.

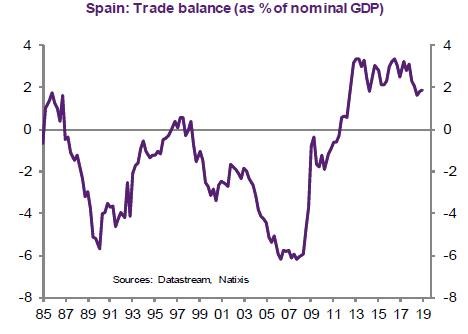

Druhý obrázek popisuje vývoj španělské obchodní bilance. V letech 1992–1993 Španělsko zlepšilo svou konkurenceschopnost devalvací. Poté následovalo zlepšení obchodní bilance. Trend se ale opět obrátil na konci devadesátých let:

Artus porovnává obě devalvační období v řadě oblastí a dochází k následujícím závěrům: Vnitřní devalvace má větší dopad na relativní ceny exportů a importů. Tato devalvace se mnohem razantněji projevuje na reálných mzdách, ale i na zlepšení konkurenceschopnosti. Vnitřní devalvace také výrazně více zvyšuje ziskovost korporátního sektoru. Zlepšení zahraničního obchodu je pak u obou způsobů devalvace podobné.

„Často se tvrdí, že vnitřní devalvace je mnohem nákladnější ve vztahu k produkci a zaměstnanosti než devalvace reálná. Naše analýza ukazuje, že je to skutečně pravda. Porovnatelných zisků v oblasti zahraničního obchodu je totiž v případě vnitřní devalvace dosaženo s mnohem dramatičtějšími ztrátami na produktu, poptávce a s dramatičtějším růstem nezaměstnanosti. Tato devalvace ale také přináší prudký růst ziskovosti firem.“

Zdroj: Natixis