Řada investorů se podle francouzské banky Natixis obává, že ve Spojených státech a v eurozóně dojde ke zhoršení situace na dluhopisových a úvěrových trzích. Banka ovšem tvrdí, že v těchto ekonomikách probíhá i nadále stimulace poptávky, a tudíž můžeme vyloučit výraznější zhoršení ekonomických podmínek a jím vyvolané problémy na trzích. To ale neznamená, že ty se nemohou dostavit z jiných důvodů.

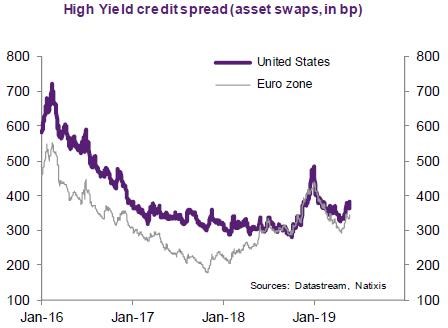

Zmíněné obavy jsou podle Natixisu patrné z vývoje rizikových spreadů, a to zejména u takzvaných „junk“ dluhopisů, tedy těch, které mají nízký rating a vysoké riziko. Vývoj spreadů na tomto segmentu trhu v USA a v Evropě ukazuje následující graf:

Jak bylo uvedeno, Natixis se nedomnívá, že by růst spreadů a s ním spojené obavy investorů byly ospravedlněny celkovým ekonomickým vývojem. Tenze na dluhopisových a úvěrových trzích mohou nastat i v případě, že si ekonomika povede nadále dobře. Vyvolat by je mohly negativní změny v ziskovosti firemního sektoru. Je tedy třeba sledovat právě tuto oblast včetně vývoje reálných mezd a produktivity.

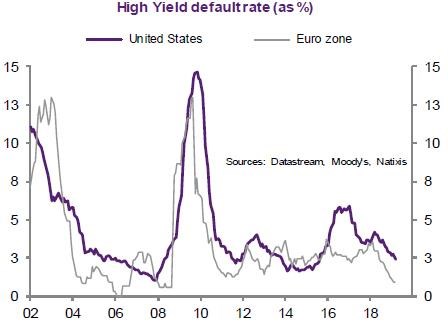

Natixis poukazuje na to, že ratingy se v „junk“ segmentu mírně zhoršují, ovšem u zbytku trhu dochází ke zlepšení. A jak ukazuje další graf, míra defaultů klesá, a to v USA i v Evropě:

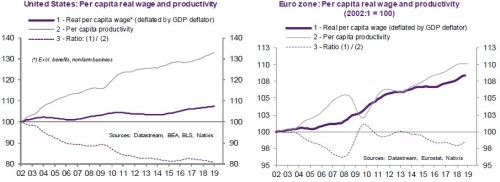

Vývoj produktivity a mezd, který má dopad na vývoj ziskovosti korporátního sektoru, shrnují následující dva grafy. Ve Spojených státech poměr mezd k produktivitě dlouhodobě klesá a i celková ziskovost firem se podle Natixisu neustále zlepšuje. V eurozóně je situace poněkud rozdílná, protože zde se trend ziskovosti začíná obracet k horšímu. A jak ukazuje druhý z následujících obrázků, přispívá k tomu i fakt, že se začíná uzavírat mezera mezi vývojem produktivity a mezd.

Zdroj: Natixis