Váš domov může být spoustou věcí. Třeba místem, kde vychováváte rodinu. Místem, kde načerpáte novou energii. Jenom ne výhodnou investicí, tvrdí na CNBC Jonathan Clements, redaktor pro HumbleDollar.com. Podle něj je nárůst cen domů pouze asi o 1 % vyšší než inflace.

„Pokud započítáte vše, tak po nákladech většina lidí ani nedrží krok s inflací, a dokonce může být i pod hladinou,“ řekl Clements s tím, že sám dává přednost investicím na akciovém trhu.

„Když jde o nemovitosti, mají lidé úplné deziluze a ignorují náklady,“ dodává. Přičemž mezi náklady počítá daň z nemovitosti, náklady na údržbu a pojištění domácnosti. Navíc tu jsou náklady spojené s koupí domu, jako pojištění hypotéky a poplatky za vyřízení hypotéky, doplňuje Clements.

Koupit si nemovitost k pronájmu je něco úplně jiného. Ale i tak je kromě nákladů, které do domu chcete vložit, potřeba započítat i ušlý čas spojený s pronajímáním a další. Clements vnímá pronajímání nemovitostí jako „velkou nediverzifikovanou sázku“, která obnáší spoustu práce.

Nemovitost, nebo akcie?

Vyplatí se skutečně investice do akcií místo investice do nemovitosti? Pojďme se podívat, jak by to dopadlo u nás doma. Inflace od roku 2008 postupně rostla průměrným meziročním tempem 2,14 %. Ceny bytů v souvislosti s hospodářskou krizí od konce roku 2008 do konce roku 2013 klesaly, následně od roku 2014 vyletěly prudce nahoru. A akcie na pražské burze dostaly během hospodářské krize tvrdý zásah, ze kterého se posléze vzpamatovávaly.

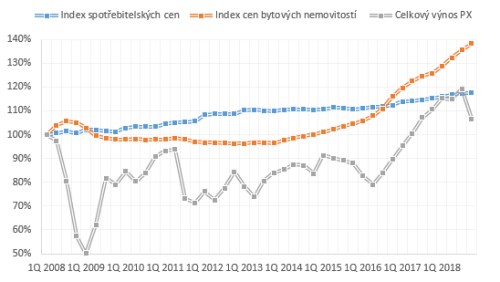

Pojďme se nyní podívat na dva scénáře, které ukazují, jak je kromě výběru typu investice extrémně důležité i její načasování. Uvažujme nejprve nákup nemovitosti před vypuknutím krize v roce 2008 vůči celkovému výnosu indexu pražské burzy. A poté, jak by to dopadlo, kdyby se stejná investice uskutečnila o rok později.

První scénář: Pokud jste si pořídili nemovitost v roce 2008, do roku 2015 by vám bez započtení dodatečných nákladů prodělávala více, než kdybyste nechali peníze nečinně ležet na účtu. Jako protiinflační nástroj k uchování hodnoty by vaše nemovitost začala fungovat až po roce 2016 a na konci roku 2018 by vám už přinesla výnos 38 %.

Naproti tomu investice do indexu pražské burzy v roce 2008 by vám vůči inflaci přinesla kladný výnos pouze ve třetím kvartálu roku 2018, a to ve výši 19 %. Ve všech ostatních kvartálech byste silně prodělávali.

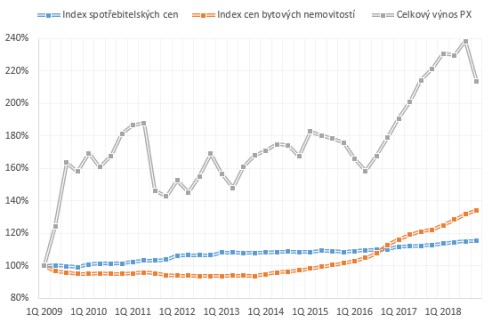

Druhý scénář: Zatímco u investice do nemovitosti se toho příliš nezměnilo, tak u sázky na pražské akcie už vypadá obrázek úplněk jinak. Pokud se vám podařilo v roce 2009 vychytat dno a nakoupit akcie ve slevách, pak jste se proti inflaci výborně zajistili a ke konci roku 2018 dosáhli výnosu 113 % oproti 34% výnosu z nemovitosti.

"Nevýhody investic do nemovitostí jsou dobře známé. Kromě souvisejících nákladů to je špatná likvidita, fakticky jen hrubá představa o ceně, velmi ztížená diversifikace," komentuje analytik Patria Finance Tomáš Vlk. "Co se týče pohybů cen, u nemovitostí mívají trendy velkou setrvačnost a krátkodobě nejsou tak volatilní. Výhodou je, že pokles cen nepřichází moc často. Akcie mají naopak velkou výhodu likvidity a diversifikace. Rozložením nákupů časově i mezi více titulů můžeme dosáhnout relativně malého kolísání hodnoty a profitovat pak z dlouhodobě vzestupného trendu akciových trhů, který potvrzuje historie," doplňuje Vlk.

Kromě toho, abychom si správně vybrali druh investice a při kalkulaci nezapomněli ani na dodatečné či nepřímé náklady s nimi spojené, je výsostně důležité investici i správně načasovat. Jak dokazují oba příklady, rozdíl pouhých pár měsíců může být naprosto fatální. Nezapomínejte proto vaše portfolio diverzifikovat, a to jak z hlediska typu aktiv, tak i časově. Čas totiž může být někdy silnější faktor, než to, jaký typ investice zvolíme.

Zdroj: CNBC, ČSÚ