Investor Ben Carlson z Ritholtz Wealth Management poukazuje na svém blogu The Wealth of Common Sence na jednu zajímavou otázku jednoho z klientů. Ten se ptá, zda je pravda, že většina zisků, které si trh připsal po roce 2017, byla realizována mimo obchodní hodiny. Přesněji řečeno, pouze 2 % celkových zisků bylo generováno mezi 9:30 a 16:00 hodin odpoledne, tedy během „normální hysterie vyvolané záplavou finančních zpráv“.

Carlson poukazuje na to, že trh si připisuje zisky mimo obchodování například v případě, že „uzavře na hodnotě 100 a následující den otevře na hodnotě 101“. Na základě analýzy dat pak tvrdí, že pokud vezmeme v úvahu pouze zisky generované cenou (tedy bez dividend), pak si celý index S&P 500 od počátku roku 2017 připisuje 29 %. Během obchodních hodin vytvořil zisky ve výši 8,4 %. Takže asi 70 % všech zisků bylo generováno v době, kdy se neobchodovalo.

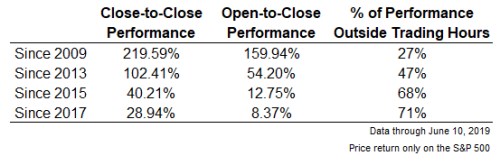

Následující tabulka srovnává tyto návratnosti pro období od roku 2009, 2013, 2015 a 2017. První sloupec ukazuje celkovou návratnost, druhý návratnost generovanou v době obchodování trhu a třetí sloupec ukazuje podíl návratnosti generované mimo obchodní hodiny na celku:

Teprve u návratnosti sledované od roku 2009 tedy vidíme, že většina z ní byla vytvořena během obchodování. Carlson se ale také ptá, zda podobné věci mají nějaký praktický význam. Podle jeho názoru je odpověď kladná v případě, že se investor snaží profitovat z krátkodobých pohybů trhu. Pro dlouhodobějšího investora ale platí spíše opak. Na jeho výsledky nemají velký vliv ani meziměsíční pohyby cen, o dennodenních nemluvě.

„Akciový trh bude vždy poskytovat důvod k obavám, ale nezdá se, že tohle by měla být jedna z nich,“ píše Carlson. A dodává, že většina pohybů akcií během obchodování je založena na šumu a nenese žádnou podstatnou informaci. A „není moc jisté, že když je trh uzavřen, jsou signály dané ztrátami a zisky významnější“.

Zdroj: The Wealth of Common Sence