Proč je nyní růstový výhled Spojených států lepší než u eurozóny? Tuto otázku si klade hlavní ekonom investiční banky Natixis Patrick Artus s tím, že v obou zemích se dnes nezaměstnanost nachází blízko strukturálních úrovní. Ekonom se domnívá, že vysvětlení nenabízí ani monetární politika či růst reálných mezd, ani exporty.

Lepší růstový výhled Spojených států je zřejmý například z vývoje PMI v obou ekonomikách – viz následující graf:

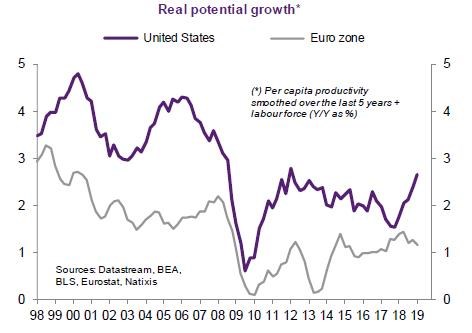

Jak bylo zmíněno, v obou ekonomikách se nezaměstnanost nachází blízko jejich strukturálních úrovní, což znamená, že obě ekonomiky by měly růst v souladu se svým potenciálem. Ale jak podotýká Natixis, potenciál té americké se v současné době nachází znatelně nad potenciálem ekonomiky evropské. V následujícím grafu je vyznačen dlouhodobý vývoj potenciálního růstu založený na produktivitě a pracovní síle. Podle obrázku se potenciál eurozóny nyní pohybuje kolem 1 %, zatímco v USA stoupá směrem k 3 %:

Spojeným státům pak na poptávkové straně ekonomiky pomáhá fiskální stimulace, která brání tomu, aby růst klesl pod svůj potenciál. Evropa naopak podle Natixisu čelí negativnímu šoku na automobilovém trhu, který je pod tlakem „dieselových skandálů“ a plánovaného přechodu na elektromobilitu. K tomu se přidává pokles poptávky pod kapitálové zboží.

Na příkladu eurozóny a Spojených států pak Natixis také poukazuje na to, že malá efektivita vysoce expanzivní monetární politiky vede ke vzniku nových ekonomických teorií a pohledů. V první řadě se množí názor, podle kterého je inflace v dlouhém období určena výší nominálních sazeb. Pokud se tedy sazby nacházejí soustavně nízko, drží se soustavně nízko i inflace.

Stále častěji je také poukazováno na omezený dopad monetární politiky na objem nových úvěrů, cen aktiv a reálnou ekonomickou aktivitu. A následně zaznívá tvrzení, že by měla být více využívána fiskální politika. Alternativně se nabízí politika peněz z vrtulníků, kdy jsou nově vytvořené peníze poskytovány přímo ekonomickým subjektům, které je použijí na žádoucí zvýšení spotřeby.

V neposlední řadě se ve Spojených státech intenzivně diskutuje o Moderní monetární teorii. Ta tvrdí, že fiskální politika by měla být použita k dlouhodobému udržení plné zaměstnanosti. Fiskální deficity by pak měly být financovány vytvářením nových peněz, které by mělo bránit růstu sazeb.

Zdroj: Natixis