Dnes bych rád pokračoval v duchu předchozích úvah zaměřených na (údajně) nejvíce, či nejméně atraktivní akcie na trhu. Měřítek, podle kterých toto lze hodnotit, je samozřejmě řada, nyní se podíváme na takzvané prodeje nakrátko. Tedy na pozice, které investoři otevírají, pokud chtějí vsadit na pokles ceny akcie. V takovém případě si akcii půjčí a prodají ve vidině toho, že jí později koupí za cenu nižší, z rozdílu prodejní a nákupní ceny pokryje náklady půjčky a ještě něco zbude.

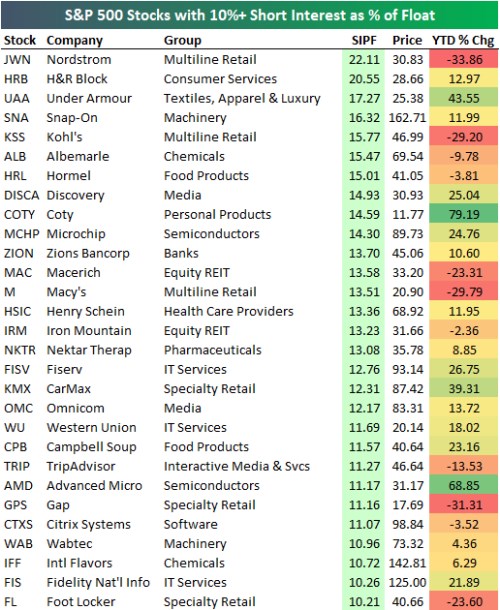

Následující tabulka od společnosti Bespoke ukazuje akcie s vysokým podílem akcií prodaných nakrátko (tzv., short interest) relativně k celkovému počtu obchodovaných akcií:

Zdroj: Bespoke

Poslední sloupec tabulky ukazuje, jak si akcie vedou letošní rok. Najít tu nějaký vztah mezi prodeji nakrátko a těmito zisky a ztrátami je složité, například první od počátku roku těžce ztrácí, ale třetí Under Armour je téměř 44 % v plusu. Na první jmenovanou akcii se podíváme detailněji.

Prodejce oblečení je za poslední rok asi 40 % v mínusu, za poslední tři roky asi 20 % v mínusu. I to ukazuje, že nejde o žádného oblíbence trhu. Pokud bychom ale čekali, že finanční výsledky se topí v červených číslech, budeme mile překvapeni. Jak ukazuje následující tabulka, firma dokázala ve finančním roce 2019 růst na úrovni tržeb, její zisky ale klesaly. Za posledních 12 měsíců pak na úrovni provozního toku hotovosti vydělala 1,3 miliardy dolarů, na úrovni volného toku hotovosti 0,52 miliardy dolarů.

Zdroj: Morningstar

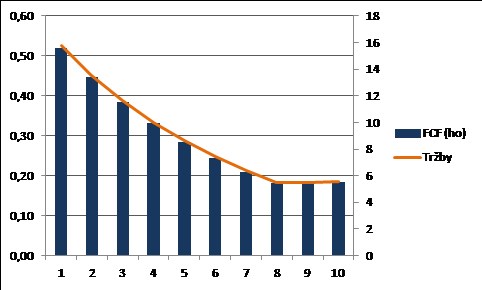

Pokud bychom předpokládali, že firma bude neustále vydělávat to, co za posledních 12 měsíců, současná hodnota tohoto volného toku hotovosti dosahuje 8,56 miliard dolarů. Kapitalizace se nyní pohybuje na 4,9 miliardách dolarů a trh tedy čeká, že výsledky firmy se celkem znatelně zhorší (a už vůbec nebudou kopírovat cca 4,43 % růst z posledních pěti let). Kapitalizaci společnosti by konkrétně ospravedlnil například následující scénář volného toku hotovosti (rovný volnému toku hotovosti na vlastní jmění – tomu, co skutečně patří akcionářům):

V tomto scénáři se tok hotovosti po osmi letech stabilizuje a pak roste ročně o inflační 2 %. Do té doby se ale výrazně zmenší, jeho cash flow klesne z oněch 0,52 miliard dolarů na méně než 0,2 miliardy dolarů. Při konstantních maržích to znamená, že tržby klesnou pod 6 miliard dolarů.

Není nutno zdůrazňovat, že investoři s krátkými pozicemi by měli věřit, že fundamentální vývoj bude u této společnosti ještě horší a stáhne cenu akcie a kapitalizaci na úrovně, které tuto pozici učiní ziskovou. Třeba na Market Insider (tj., u analytického konsenzu) ale nenajdeme v následujících dvou letech známku nějakého výrazného zhoršování výsledků. A je zřejmé, že i uvedený scénář počítá s celkem velkým úpadkem firmy a tudíž mimo jiné s obrovským tlakem Amazonu a spol.