Minulý týden jsme tu trochu přemítali nad největšími oblíbenci a naopak vyvrheli akciového trhu hodnocenými pole toho, jak vypadají investiční doporučení analytické obce. Samozřejmě nejde ani zdaleka o jediný úhel pohledu, což dokazuje CNBC, která přišla s novou tabulkou zaměřující se na akcie s největším potenciálem pro posílení v následujících 12 měsících. Podíváme se na ni a následně na akcii, která by měla trhu podle tohoto měřítka kralovat.

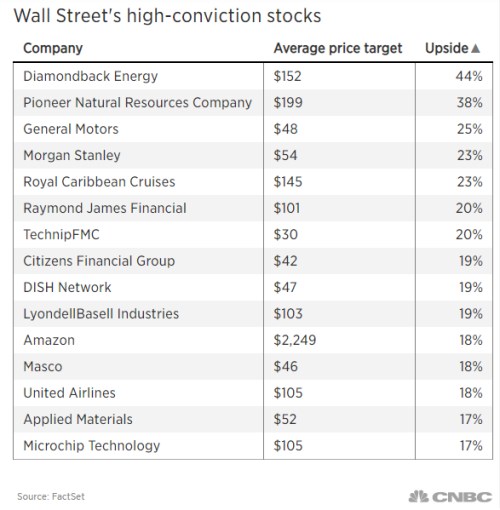

Podle CNBC by investorům držícím dlouhé pozice měla v následujícím roce udělat největší radost akcie společnosti Diamondback Energy. Soudě podle průměrné cílové ceny by totiž měla posílit o celých 44 %. Z nejznámějších firem má v tabulce nejvyšší postavení s 25 % potenciálem a s 23 % potenciálem:

Diamondback Energy je ropnou společností a například Merrill Lynch u ní má cílovou cenu nastavenu na 170 dolarů s tím, že podle jejích analytiků jde o neatraktivnější příležitost na trhu. Pozitivně se o titulu a celém odvětví vyjadřuje i Morningstar – akcie v něm se v průměru pohybují o 12 % pod cílovými cenami společnosti a Diamondback Energy spolu s Pioneer Natural Resources je na tom prý z hlediska potenciálu pro posílení ještě lépe.

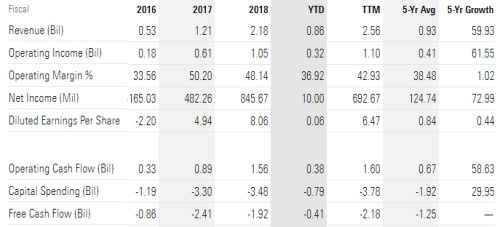

Nadšení ale možná trochu opadne, pokud pohlédneme na hlavní čísla Diamondback Energy. Spatříme sice mohutný růst (tažený do značné míry akvizicemi). Ale také stagnující marže kombinované s tím, že firma již řadu let není schopna vytvořit pozitivní volný tok hotovosti. Jinak řečeno, po investicích soustavně prodělává, za posledních 12 měsíců (TTM) 2,18 miliardy dolarů.

Zdroj: Morningstar

Trh si nyní akcií firmy cení na celkových 17,6 miliardy dolarů. Z uvedených čísel je těžké odvodit nějaký standard volného toku hotovosti, takže budu prezentovat jen jednoduchou úvahu založenou na následující otázce: Jaký volný tok hotovosti by ospravedlnil kapitalizaci, pokud by firma nyní najela na trajektorii dlouhodobého „inflačního“ růstu ve výši 2 % ročně? Podle mých výpočtů by pak nyní musela generovat 0,9 miliardy dolarů. Pokud by dlouhodobý růst dosáhl 4 %, stačilo by začít na 0,55 miliardách dolarů.

Analytici investičních bank se evidentně houfně domnívají, že firma bude schopná mnohem lepších výkonů. Možné to samozřejmě je, do značné míry bude vše záviset na investičním cyklu firmy a vývoji na trhu s ropou. Zde není zase tak těžké být vůči vyloženě optimistickému postoji kontrariánem. Například Pictet nedávno hovořil o tom, že trh s ropou nyní do značné míry funguje jako vedoucí indikátor vývoje ve světové ekonomice, jejíž výhled se moc nelepší. A k tomu stále existuje znatelné riziko nabídkového převisu. Pictet tak počítá s tím, že Brent se bude v příštím roce pohybovat na 50 dolarech za barel.