Martin Fridson ve své knize „It Was a Very Good Year“ poukazuje na deset nejlepších let v historii amerického akciového trhu (měřeno na základě posílení indexu DJIA). Investor Ben Carlson na stránkách The Wealth of Common Sence tvrdí, že pohled na tato období a lekce, které poskytují, v něm vyvolával otázku: „Jak to, že mě tohle nikdy předtím nenapadlo?“

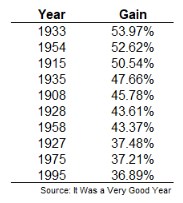

Oněch deset nejlepších let je prezentováno v následující tabulce. Carlson k ní dodává, že vznikla na konci devadesátých let, ale od té doby žádný rok uvedené rekordy stejně nepřekonal. Maximální zisky totiž DJIA realizoval v letech 2017 a 2003, a to ve výši 28 %.

Uvedený seznam a vývoj v daných letech v první řadě ukazují, že chování akciového trhu může jít úplně proti intuici. V roce 1915 index získal 50 % a přitom šlo o období první světové války. A došlo k tomu poté, co bylo obchodování v roce 1914 uzavřeno, což se stalo poprvé od roku 1873. Fridson ve své knize zmiňuje i to, že v tomto období se běžně kladlo rovnítko mezi dividendový výnos akcií a jejich celkovou návratnost. Následně pak porovnávali tuto návratnost s výnosy dluhopisů ve snaze zjistit, jak atraktivní akcie jsou. Nebyl tedy brán velký zřetel na pohyb cen akcií. Carlson podotýká, že největší zisky trhu jsou často realizovány poté, co dojde k jeho prudkému oslabení.

Benjamin Graham varoval, že spekulanti se na konci dvacátých let zbláznili, ale ani tato jeho varování nezabránila ztrátám, které realizoval on sám. Ty dosáhly 20 % v roce 1929 a v roce 1930 dalších 51 %. „Jako většina ostatních se musel i Graham uskromnit,“ píše Carlson s tím, že na trhu se spálí i ti nejlepší investoři. A pokud chce někdo dobře načasovat své obchody, „musí mít pravdu dvakrát“. Například investor William Durant „moudře prodal v květnu roku 1929 a vyhnul se tak propadu z října 1929“. Jenže pak si půjčil a nakoupil, aby sledoval, jak trh opět míří dolů a on nemá na splátky půjček.

Fridson také připomíná, že v prvních desetiletích minulého století panovala jen omezená regulace akciového trhu, což mimo jiné znamenalo rozšířené obchodování na základě neveřejných informací. Takové obchody byly považovány za nečestné, ale nebyly nezákonné a Fridson vypráví o tom, že někteří lidé se jich snažili využívat co nejvíce s vědomím, že jednou budou zakázány.

V padesátých letech Wall Street strádala, šlo přitom o období dosavadní největší prosperity Spojených států. Investiční společnosti byly uzavírány, protože prodělávaly peníze a bylo zřejmé, že akciový trh již není barometrem vývoje celého hospodářství. Před druhou světovou válkou byl přitom vývoj cen akcií a zobchodovaných objemů „rozumným ukazatelem budoucího vývoje v hospodářství“. Před rokem 1939 dokonce 80 % obratů akciového trhu odpovídalo následným obratům v ekonomice.

Zdroj: The Wealth of Common Sence