Americké akcie se posunuly směrem k novým maximům poté, co se obchodní tenze mírně zmenšily a Evropská centrální banka se vydala směrem k dalšímu uvolnění své monetární politiky. Investiční společnost Schwab ale radí investorům opatrnost, protože podle ní je vývoj na trhu stále tažen zejména obchodními válkami a obraty v nich je „téměř nemožné predikovat“. Jako velmi zrádné se pak ukazují pokusy profitovat na krátkodobých pohybech trhu založených na momentálních zprávách z této oblasti.

Schwab si všímá, že počet vyhledávání slova recese na Googlu dosáhl nyní nejvyšších hodnot od roku 2009, přestože ekonomická data nenaznačují, že by pokles ekonomiky byl za dveřmi. ISM indexy ale ukazují na pokračující nejistotu spojenou s obchodními tenzemi, i když „problémy ve výrobním sektoru se ještě nerozšířily do služeb“. Sílu dál vykazuje i trh práce. Další vývoj v oblasti monetární politiky je podle Schwabu nejasný, avšak ekonomové hlavně pochybují o tom, že „snižování sazeb je lékem na to, co ekonomiku brzdí“.

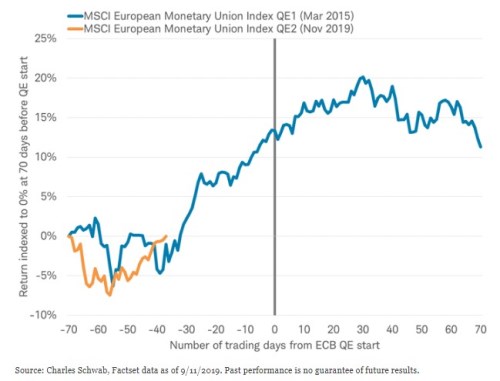

Schwab se domnívá, že pokud plánované uvolnění monetární politiky ECB dokáže snížit výnosy vládních obligací a podpořit bankovní sektor v Evropě, může to pomoci evropským akciím. Společnost připomíná, že evropské tituly prudce posilovaly předtím, než ECB ohlásila program kvantitativního uvolňování v březnu 2015, ale poté již další rally nepřišla. Nyní by pevnějším základem růstu evropských trhů mohl být nový systém aplikace negativních sazeb, který by nemusel mít tak negativní dopad na hospodaření bank.

Politika ECB může pomoci při oživení inflačních očekávání, Schwab ovšem dodává, že by pomohla fiskální stimulace v Německu. V této zemi se podle společnosti diskutuje o upuštění od politiky „černé nuly“, tedy politiky vyrovnaného vládního rozpočtu, protože výrobní sektor cítí tlak ekonomického zpomalení. ECB navíc potřebuje mít k dispozici německé dluhopisy, které by nakupovala v rámci dalšího QE. Nicméně „možná bude v Německu potřeba hlubší ekonomické bolesti, aby se politici rozhodli jednat“.

Schwab uzavírá s tím, že akcie sice rostou, ale investoři by se neměli pokoušet využívat podobných krátkodobých pohybů. Měli by zůstat disciplinovaní a diverzifikovaní, volatilitu by měli používat spíše pro udržování předem stanovaných vah aktiv v portfoliu. Americkou ekonomiku „stále táhne spotřebitel“, její slabost je nyní zejména ve výrobním sektoru. Na trhu se dá i nadále čekat vyšší volatilita, protože ucelená obchodní dohoda je stále v nedohlednu. Na ekonomiku navíc dolehnou nové tarify a efektivita dalšího monetárního uvolňování je velmi nejistá. Schwab doporučuje upřednostňovat akcie velkých společností před akciemi malých firem, celkově radí držet neutrální pozice jak na amerických, tak na globálních akciích.

V následujícím grafu společnost porovnává vývoj akcií před ohlášením současného QE a toho z roku 2015:

Zdroj: Schwab