Nějaký čas jsem se tu věnoval obnovitelným energiím, včetně společností z tohoto segmentu, nyní bych rád přepnul na energie tradiční. Podívejme se na to, jaký je vlastně v době, kdy se intenzivně hovoří o potřebě omezit spalování fosilních paliv, výhled pro ropu. Dnes se konkrétně podíváme na čerstvé projekce EIA týkající se této oblasti, poté bych se rád věnoval tomu, co vlastně říká o dalším vývoji současná kapitalizace některých ropných gigantů. Jsou naceněny na nějaký blízký ropný vrchol, či u nich třeba „moudrost“ trhů počítá s tím, že vše půjde dál zhruba tak jako doposud?

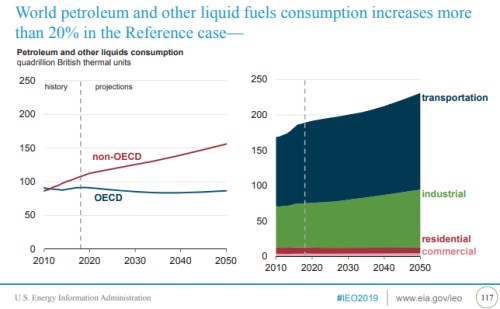

V následujícím grafu najdeme projekce EIA týkající se dlouhodobé spotřeby ropy ve vyspělých a rozvíjejících se zemích (první obrázek) a projekce globální rozdělené podle typu spotřeby. Krátce řečeno, žádný ropný vrchol by se podle EIA konat neměl ani náznakem, příčinou by měla být spotřeba v rozvíjejících se zemích, respektive průmysl a doprava:

Nyní se podívejme na společnost . Její kapitalizace nyní dosahuje 132,6 miliard dolarů. Za posledních 12 měsíců firma po investicích generovala 7,55 miliard dolarů. Zajímavý je tu pohled na ukazatel rizika beta. Ta se totiž nyní pohybuje na hodnotě 0,75, ale na ní doklesala z hodnoty blížící se 2 (rok 2015). Se současnou výší beta se pak požadovaná návratnost pohybuje kolem necelých 8 %. A kapitalizaci by ospravedlnilo, kdyby firma neustále ročně vydělávala to, co za posledních 12 měsíců. Jinak řečeno, trh tu nečeká žádný růst (reálný, natož nominální), ale stagnaci.

Minulý týden jsem poukazoval na to, že EIA v základním scénáři čeká postupný růst cen ropy na 100 dolarů za barel. Pokud k tomu přidáme zmíněný očekávaný objem růstu spotřeby, ukazuje se obrázek, který se s kapitalizací (s tím, co ohledně růstu implikuje) moc nerýmuje. Ta totiž určitým ropným vrcholem a přechodem na alternativní paliva trochu zavání. Příčin může být několik, podíváme se na ně poté, co se budeme věnovat ještě několika dalším ropným společnostem.

Dnes bych ještě rád zmínil, že výše uvedené je také dalším příkladem toho, že hodnotu společnosti lze zvýšit i často opomíjeným způsobem. Hovořím o onom poklesu bety. Kdyby totiž zůstala na hodnotě kolem 2 z roku 2015, požadovaná návratnost by se nyní pohybovala nad 12 %. A ono konstantní roční cash flow ve výši 7,55 miliard dolarů by mělo současnou hodnotu ve výši pouhých 60 miliard dolarů – tedy na méně než polovině kapitalizace. Na její ospravedlnění by tak muselo toto cash flow růst ročně o 7 %. Firma by tak musela být do deseti let cca dvojnásobná.

Není to jen taková teoretická konstrukce? Podle mne ne, protože jde o poměrně standardní valuační postup založený na obecně přijímaných (i když ne dokonalých) principech. Odhady bety mohou být sice různé (mělo by jít o odhad bety budoucí, s historií jako pouhým vodítkem). Ale její dopad na odhad hodnoty je věc daná. Pokud pak předpokládáme, že odhady hodnoty se promítají i do cen na trhu, jde o věc praktického dopadu.