Matthew Boesler na stránkách Bloombergu tvrdí, že politici a centrální bankéři uznali, že v minulosti špatně interpretovali vývoj na trhu práce a poučili se z toho, kolik Američanů stále necítí přínosy dlouhé expanze domácí ekonomiky. Výsledkem je, že sazby leží stále nízko, protože ceny výrazněji nerostou. Podle známého ekonoma zaměřujícího se na Fed Tima Duye může tento nový způsob uvažování přinést i dlouhodobější změny v americké monetární politice.

Duy na svém blogu The Fed Watch tvrdí, že jde o významné změny v uvažování, které se již projevují v praxi. „Domnívám se, že jde o jeden z důvodů, proč Fed letos tak prudce otočil. Uvědomil si přínosy dlouhodobě velmi nízké nezaměstnanosti a nechce riskovat, že tyto přínosy zmizí kvůli boji s fantomem inflace,“ míní ekonom. V minulosti přitom podle něj Fed uvažoval jinak: Více než vysoké nezaměstnanosti se vždy obával vysoké inflace, a to mělo vliv na jeho uvažování o monetární politice a nastavení sazeb. Po roce 1995 tak docházelo často k tomu, že „nezaměstnanost se nacházela nepřijatelně vysoko“.

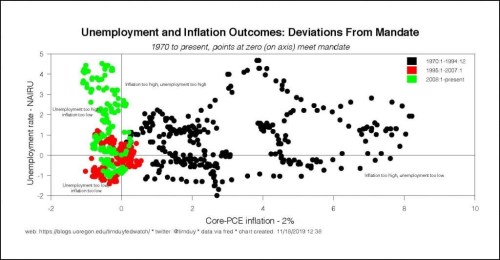

Duy přichází s následujícím grafem, který ve třech obdobích porovnává míru inflace a nezaměstnanosti. Graf je koncipován tak, že vznikají čtyři pole, kdy v horním pravém panuje vysoká inflace i nezaměstnanost, v dolním pravém vysoká inflace a příliš nízká nezaměstnanost, v dolním levém příliš vysoká nezaměstnanost a nízká inflace a v horním levém příliš vysoká nezaměstnanost i příliš nízká inflace. Podle grafu spadala naprostá většina období po roce 2008 do pole „nízká inflace, vysoká nezaměstnanost“ a to samé platí o velké části období od roku 1995 do roku 2007.

Z dnešního pohledu „neležela inflace po roce 1995 nikdy dost vysoko na to, aby mohla budit oprávněné obavy“. Duy pak dodává, že kvadrant, kde je nízká inflace i nezaměstnanost, vlastně nedává smysl, protože taková kombinace není z dlouhodobého hlediska možná. Pokud v něm ekonomika setrvává, jde spíše o známku toho, že odhady přirozené míry nezaměstnanosti se nacházejí příliš vysoko, což vysílá falešný signál o příliš nízké nezaměstnanosti.

Pokud hodnotíme výši nezaměstnanosti, měli bychom si podle ekonoma také uvědomovat, jaké jsou náklady toho, když se nachází nad přirozenou úrovní. Mezi ně patří i to, že trpí „ty nejvíce ohrožené části trhu práce“. A také se prodlužuje doba, kdy mají větší vyjednávací sílu firmy a ne jejich zaměstnanci, protože ti trpí obavami ze ztráty pracovních míst. Nedochází tak k dlouhodobé rovnováze, kdy by se měla tato vyjednávací síla vyrovnávat. Neel Kashkari z Fedu v této souvislosti hovoří o tom, že politika Fedu tak má vlastně reálný dopad na rozdělení příjmů ve společnosti. Pokud totiž není nastavena tak, aby bylo dosaženo přirozené míry nezaměstnanosti, projevují se dva zmíněné faktory.

Podobné úvahy mohou podle Duy skutečně vést k tomu, že Fed přehodnotí svůj dosavadní přístup. Setkat se pak může s kritikou, podle které může naopak celkově uvolněnější monetární politika přispívat k příjmové nerovnosti tím, že podporuje ceny investičních aktiv. Podle Duye jsou ale podobné názory „prostě hloupé“. Tato nerovnost totiž pramení zejména z toho, že někteří lidé nemají zaměstnání, nebo mají pozici s velmi nízkým platem. A Fed by se tak měl primárně starat o nezaměstnanost.

K tomu se dá čekat, že když dojde k jejímu poklesu, dojde pochopitelně i růstu cen aktiv, protože se to projeví pozitivně v celé ekonomice. Druhá námitka může hovořit o tom, že dlouhodobě nízké sazby přispívají k bublinám a finanční nestabilitě. Zde Duy tvrdí, že rozhodující roli hraje psychologie investorů. „Fed se posouvá každým rokem více a více k hrdličkám bez toho, aby došlo k růstu inflace. Je to další důvod, proč očekávat, že sazby budou překvapovat spíše tím, jak jsou nízko, než svým růstem,“ uzavírá ekonom.

Zdroj: The Fed Watch