Investiční riziko můžeme vnímat jako všechny možné negativní scénáře, ale známý valuační expert Aswath Damodaran na svém blogu tvrdí, že při podnikání může být lepší následující pohled: Riziko je kombinací nebezpečí a příležitosti. Tento pohled pak pomáhá porozumět i tomu, proč se v investování spojuje riziko s návratností. Pokud totiž chceme vyšší výnosy, musíme riskovat. Kdybychom chtěli riziko minimalizovat, pak v současné době čelíme tomu, že bezrizikové výnosy se na řadě trhů blíží nule. Damodaran se následně věnuje ceně rizika na trhu korporátních dluhopisů a na trhu akciovém.

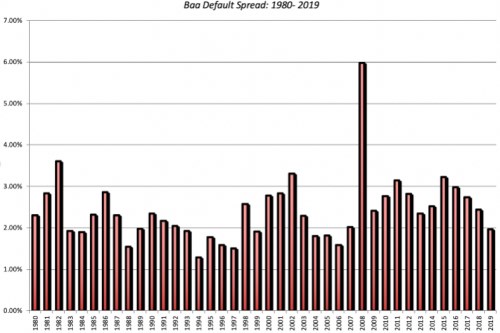

Takzvané spready na trhu korporátních obligací jsou kompenzací, kterou investoři požadují kvůli možnosti, že firma nebude schopna obligaci v budoucnu splácet. Na pravděpodobnost takové události může ukazovat rating dluhopisu. „Ratingové agentury bývají kritizovány za to, že nejednají včas a objektivně, rating dluhopisů je ale stále široce používaným měřítkem, a to i pro odhad spreadů. Damodaran následně ukazuje dlouhodobý vývoj spreadů (rating Baa) s tím, že plně v souladu s intuicí klesají v době ekonomického boomu a naopak rostou během recese či krize:

Zdroj: Damodaran Online

V roce 2008 tak dluhopisy se zmíněným ratingem vynášely o 6 % více než vládní obligace, zatímco pouhé dva roky předtím ležel spread hluboko pod 2 %. A nejnižších hodnot dosáhl v roce 1994, kdy se pohyboval kolem 1,3 %.

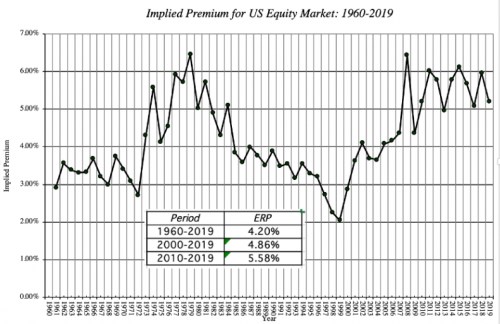

Damodaran také prezentuje své odhady rizikové prémie akciového trhu. Jeho přístup je založen na kalkulaci vnitřního výnosového procenta trhu a zjištění rozdílu mezi tímto procentem a výnosem vládních obligací. Nejde tedy o historický pohled na prémii akciového trhu, ale o mřítko, které reflektuje budoucí očekávání. Výsledky Damodaranových kalkulací, shrnuje následující graf:

„Jsem fascinován implikovanou rizikovou prémií trhu, protože se v ní odráží celá situace na trhu a může být základem pro všechny diskuse o něm. Pokud totiž hovoříme o tom, že ceny leží příliš vysoko, nebo se na trhu vytvořila bublina, je to to samé, jako když tvrdíme, že riziková prémie se nachází příliš nízko relativně k tomu, kde by podle nás měla být. Naopak býčí pohled na trh implikuje, že prémie podle nás leží příliš vysoko. Musíme ale vědět, jaká má být její rozumná výše, což já nevím, protože se nepokouším časovat trh,“ píše profesor. Pro ty, kteří by se úvahám o příliš vysokých či nízkých prémiích chtěli věnovat, prezentuje právě výše uvedený graf s tím, že současná prémie se pohybuje kolem 5,2 % a nalézá se tudíž výš než historické průměry.

Damodaran zmiňuje i rizikovou prémii u nemovitostí, kterou je těžké odhadnout, ale která rovněž „bezpochyby existuje“. Jestliže například u nějaké nemovitosti čekáme návratnost 8 %, pak se její riziková prémie nyní v USA s ohledem na tamní bezrizikové výnosy pohybuje nad 6 %. V posledním grafu profesor srovnává rizikové prémie na všech třech trzích a podle jeho odhadů byla prémie u realit v osmdesátých letech dokonce negativní. To vysvětluje tím, že tehdy panovaly vysoké obavy z inflace a reality byly vnímány jako pojištění proti růstu cen. K tomu vykazovaly nízkou korelaci k finančním aktivům. Oba tyto faktory postupně ztratily na důležitosti, prémie realit se posouvala výš a nyní se blíží prémii akciového trhu:

Zdroj: Blog Aswatha Damodarana