Ve Spojených státech se téměř ihned po zavedení sociálního distancování a s ním spojeného útlumu ekonomické aktivity začalo živě diskutovat o tom, zda není lepší jít cestou opačnou – minimalizovat ekonomické ztráty. Stejná diskuse se rozeběhla ve Velké Británii, a to po podobných kolejích. Přiživil jí i čerstvý článek v The Times. V tomto článku se můžeme dočíst, že je důležité, aby ekonomika stále jela, protože existuje vazba mezi HDP a očekávanou délkou života. Jinak řečeno, recese sama o sobě škodí našemu zdraví a životu a s tím bychom měli počítat. Podívejme se na to už proto, že podobnou diskusi můžeme brzo vést i u nás.

Onen článek v The Times v kostce tvrdí, že pokud dojde k prudšímu oslabení ekonomické aktivity, mohlo by to samo o sobě přinést větší škody na životech, než pandemie, kterou se snažíme omezit útlumeme ekonomické aktivity. Hovoří se o kritické hranici 6,4% poklesu HDP a Thomas z Bristolu University tak tvrdí, že ve snaze o řešení problému bychom mohli vytvořit problém ještě větší.

Proti tomuto pohledu se staví ti, kteří poukazují na to, že pokud bude nyní pokles ekonomiky krátkodobý, je nepravděpodobné, že by došlo k onomu efektu napáchání více škod než užitku. A například ekonom Jonatán Portě dodává, že to sice může být proti intuici, ale i běžné recese se podle dat obvykle pojí s nižší, a ne vyšší úmrtností. Jako argument byla předložena i studie z roku 2019. Její autoři tvrdí následující: ¨

„Předchozí studie soustavně ukazují vztah mezi makroekonomickými cykly a změnami trendů mortality. Recese jsou tak podle dat obecně spojeny s obdobími rychlejšího růstu střední délky života a období hospodářského růstu s pomalejším snižováním nebo dokonce zvyšováním trendů úmrtnosti“. Tedy potvrzení toho, co bylo uvedeno výše a co může jít proti našemu běžnému cítění: I „tradiční“ recese mohou mít pozitivní vliv na naše zdraví, respektive mortalitu a očekávanou délku života. O současné recesi by pak z tohoto pohledu nebyla diskuse (viz i včerejší úvaha o tom, co tvrdí Bullard z Fedu).

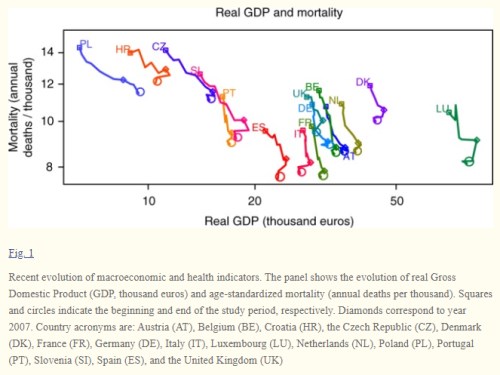

Studie pokračuje s tím, že výsledky analýzy dat ukazují, že země a regiony s největším (nejmenším) ekonomickým zpomalením během Velké recese (tedy po roce 2007) byly také ty s největším (nejmenším) posilováním klesajícího trendu mortality (mimochodem tento vztah je podle studie v chladné části roku silnější). Studie obsahuje i následující graf, který podle mne může vlastně hezky shrnovat to, proč ohledně celého tématu existuje rozkol.

Je zde vyznačen vývoj v řadě zemí, počáteční stav čtverečkem, konečný kružnicí. Pokud se na graf podíváme, rychle zjistíme, že růst HDP jde obvykle ruku v ruce s poklesem mortality. Což je ale opak toho, co tvrdí studie a což by byl argument proti boji s pandemií prováděnému přes záměrný útlum ekonomické aktivity. Vše se vyjasní ve chvíli, kdy si všimneme plných čtverců, které značí rok 2007, a tudíž nástup krize/recese. V podstatě jen vyjma Polska totiž vidíme, že po tomto bodě začal produkt klesat, ale mortalita pokračovala také v poklesu. A studie k tomu tvrdí, že ten dokonce obecně nabral na tempu.

Proč by vlastně měl existovat negativní vztah mezi mortalitou a ekonomickou aktivitou? Studie tvrdí, že se může odvíjet od toho, že během boomu dochází k více dopravním nehodám, roste znečištění životního prostředí, spotřebuje se více alkoholu a podobně. V recesi platí opak.

Z uvedeného si tedy můžeme vzít to, že během „tradičních“ recesí nedochází k nárůstu mortality tak, jak bychom možná intuitivně čekali. Třeba na základě pocitu, že čím bohatší jsme, o to lepší zdravotní péči máme (což může být podle výše uvedeného z hlediska trendu pravda, ale zároveň může platit i to, že recese mortalitu nezvyšuje, naopak). Otázkou by samozřejmě bylo to, kdyby se recese měla hodně protáhnout – pak by byl relevantní onen trend. Jak to skončí neví zatím nikdo a já bych si dovolil na závěr zmínit to, že dilema zda tlumit ekonomiku, či nikoliv, je možná trochu umělým problémem. Proč?

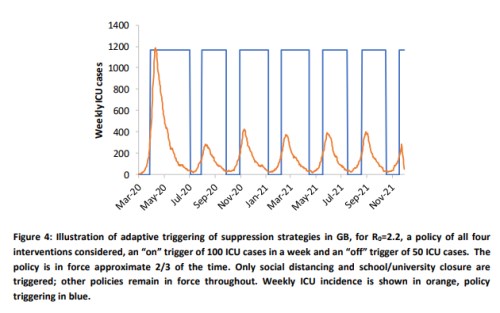

Protože v některých scénářích prostě možnost neutlumené ekonomické aktivity neexistuje – viz třeba následující graf, který jsem tu již ukazoval (v principu neustálé pokusy o obnovu života „tak jako předtím“ a opakující se nástupy epidemie). „Vybrat“ si v těchto scénářích můžeme na diskutované rovině vlastně jen mezi tím, zda aktivitu utlumíme sami a zachráníme tím lidské životy. Či zda k tomu nepřikročíme a ekonomická aktivita bude následně stejně utlumena, a to mnohem bolestivějším způsobem. A třeba i déle.

Nevím, ale je možné, že se současným děním prolíná i téma schopnosti si něco odepřít, zastavit se a zaměřit se na věci podstatnější, než je tvorba „bohatství“. Argumenty o tom, že tím vlastně riskujeme, mi i ve světle výše uvedené studie a oněch scénářů moc přesvědčivé nepřipadají.