Dolar je považován za bezpečné útočiště a investoři se tak k němu obrací v dobách, kdy ve světě panuje nejistota a snaha vyhýbat se riziku. Jde o jeden ze základních mechanismů globálních trhů, který je brán povětšinou za samozřejmost. Na zajímavosti nabývá třeba ve chvíli, kdy k oné nejistotě a riziku významně přispívají právě Spojené státy. S akciemi to může být možná trochu podobné a uvažuji o tom ve vztahu k tomu, jak si vedou americké vs. světové akciové trhy.

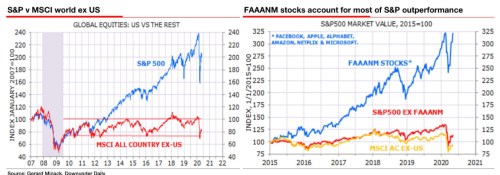

První z následujících dvou grafů ukazuje, že americké akcie si dlouhodobě vedou mnohem lépe, než trhy ve zbytku světa. A je tomu tak i během posledních náročných měsíců. Zatímco svět bez USA je cenově někde na úrovni roku 2017, americký SPX je jen v roce 2019. Nemusíme přitom nějak pozorně sledovat vývoj za velkou louží, abychom vnímali, že situace ve Spojených státech má do klidu a stability daleko a to na nejedné rovině. Můžeme to tedy vnímat tak, že přes všechny turbulence, ke kterým nyní v USA dochází, jsou stále vnímány jako to akciově nejlepší, co je k dispozici. Proč?

Na jedné rovině poskytuje odpověď druhý graf. Ukazuje totiž, že , , Alphabet, , a jsou tím, co táhne americké akcie výraznou měrou nahoru. Jde přitom o společnosti značně globální, takže by vlastně ukazovaly, že fakticky mezi vnímáním amerických a světových trhů zase tak velký rozdíl není. Americký trh těží „jen“ z toho, že tam jsou „náhodou“ zalistované zmíněné firmy. Jenže ono to není náhodou, ale do značné míry tím, jak jsou institucionálně a společensky Spojené státy nastaveny.

Na mezeru mezi světovými a americkými akciemi se také můžeme dívat přes valuace (a je to dokonce lepší, než přes samotné ceny). Pohled na čísla od pana Yardeniho ukazuje, že zatímco PE amerického indexu SPX je nyní na úrovních roku 2002 (tj., první fáze splaskávání internetové bubliny se stále hodně vysokými valuacemi), jinde je tomu jinak. Trhy v eurozóně jsou cca na úrovni roku 2015. UK pod nimi a Japonsko někde na úrovních z let 2013 – 2018. V Německu je to podobné a vlastně v celém světě mimo USA. Žádný valuační optimismus (relativně k USA) pak nepanuje ani na rozvíjejících se trzích, i když i zde se PE často dostalo na předpandemiové úrovně. Jinak řečeno, PE optimismus je v USA znatelně vyšší.

Vysoké PE v USA můžeme vysvětlit „nefundamentálně“ tím, že Fed zaplavit trhy likviditou. A fundamentálně tím, že došlo k ojedinělé kombinaci nízkých bezrizikových sazeb a nízkých rizikových prémií. Nebo se sází na to, že oživení bude tvaru V a dlouhodobý potenciál americké ekonomiky nijak neutrpěl. Z této perspektivy by se zbytek světa podle současných valuací tomuto „V“ těšit neměl. Nebo tu rizikové prémie neklesly z vyšších pandemických úrovní tak, jako v USA. Například Danske Bank v posledním výhledu pro měnové trhy hovoří o tom, že s eurem se kvůli slabším institucím pojí vyšší riziková prémie, což by do sebe zapadalo. Co už tolik nesedí, jsou třeba obrázky z ulic evropských vs. amerických měst. Minimálně podle trhů věci spíše vedlejší.