Hodně se nyní hovoří o společnosti Nikola, třeba CNBC včera zveřejnila článek o tom, jak do ní investoval Jeff Ubben a jeho ValueAct. Ten byl založen před dvěma lety s tím, že se bude orientovat na investice do firem zaměřených na zlepšení životního prostředí a na podobná „ESG“ témata. Podívejme se dnes na Nikolu a pár souvisejících témat trochu více.

Nikola je „zaměřena na vývoj další generace chytré dopravy, má na globální úrovni potenciál stát se vedoucí společností v oblasti nákladních automobilů s nulovými emisemi a ve vodíkové infrastruktuře“. Je také „jedinou čistou sázkou na vodíkové pohony automobilů v USA“. Tak to vidí ValueAct a u Nikoly vnímá potenciál zejména jako nástroje skladování energie – to bude nabývat na významu zejména kvůli rozvoji solárních elektráren.

Konkrétně se tím se myslí to, že ve dne generovaná elektřina v solárních panelech bude svým využitím „rozprostřena v čase“ v bateriích náklaďáků Nikoly. K tomu má prý firma náskok u vodíku a potenciál stát se lídrem v této oblasti, včetně infrastruktury. ValueAct dodává, že nákladní vozy Nikoly mají elektřinou hnaný pohon pro rozjezd a kratší vzdálenosti, vodíkový pohon pro dlouhé tahy a tím, že tento hybridní systém snižuje i váhu vozu oproti tomu, kdyby šlo o čistě elektrický pohon. Nikola má nyní „objednávky v hodnotě více než 10 miliard dolarů“, tržby by měla začít generovat v roce 2021, v roce 2023 se přidá další model spolu s budováním vodíkové infrastruktury pro zákazníky firmy, kterými bude například Anheuser-Busch.

Pár valuačních úvah

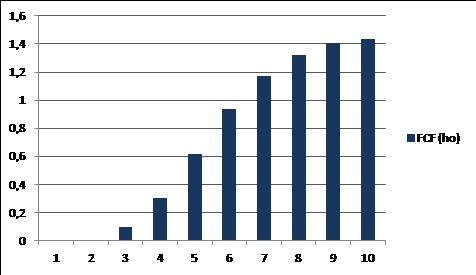

Tento a podobné příběhy nyní vedou k tomu, že kapitalizace Nikoly dosahuje asi 24,5 miliard dolarů. Co by jí konkrétně ospravedlnilo? Pokud bychom předpokládali, že beta akcie se bude dlouhodobě pohybovat kolem jedné (bude stejně riziková, jako celý trh), pak by současnou kapitalizaci ospravedlnil například následující volný tok hotovosti FCF (to, co zbude po investicích):

Pro hrubé srovnání - automobilky jako , či jsou se svým volným tokem hotovosti v záporu. má FCF marži kolem 4 %. Pokud by byla aplikovatelná na Nikolu, musela by mít za deset let tržby kolem 36 miliard dolarů. měla minulý fiskální rok tržby kolem 25 miliard dolarů, kolem 156 miliard dolarů.

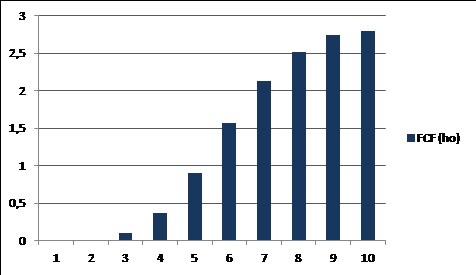

Beta kolem jedné je ale asi optimistickým předpokladem, protože automobilky mají obyčejně betu nad touto hodnotou - třeba kolem 1,7. Pokud by Nikola měla betu 1,5 (a tudíž vyšší požadovanou návratnost), musela by na ospravedlnění své kapitalizace již generovat následující volný tok hotovosti:

Za tohoto předpokladu by tak Nikola musela generovat do deseti let volný tok hotovosti kolem 2,8 miliard dolarů a tržby (s maržemi na úrovni Fordu) kolem 67 miliard dolarů. Což už je automobilka/firma jasně globálního významu.

Nahoru a dolů

U podobné příběhové akcie asi nalezneme řadu důvodů pro a proti, dobré je každopádně mít na paměti, že pokud půjde , Nikola, jejich čínské obdoby a další možní následovníci znatelně nahoru, něco by asi mělo jít dolů. Protože globální trh s automobily zřejmě neporoste tak rychle, aby šli nahoru všichni. Můžeme se tak třeba podívat na to, co implikuje kapitalizace jednoho z největších hráčů na trhu – Fordu.

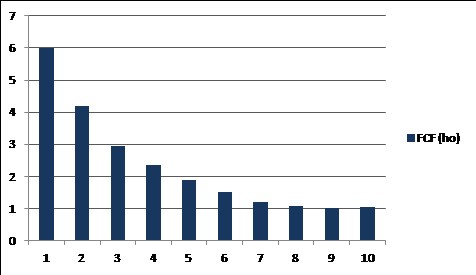

Kapitalizace této společnosti je nyní na 24 miliardách dolarů. Tedy na cca stejné úrovni, jako u Nikoly. přitom v roce 2019 na volném toku hotovosti vydělal asi deset miliard dolarů, za posledních 12 měsíců asi 6 miliard. Pokud by neustále vydělával tuto částku, hodnota kapitalizace by se blížila 70 miliardám dolarů. Trh tedy skutečně čeká nějaký pokles a na současnou kapitalizaci se dostaneme třeba s následujícím scénářem FCF:

Se stejnými FCF maržemi (hodně volný předpoklad), by tak měl do deseti let generovat tržby kolem 26 miliard dolarů. Byl by tedy téměř na třetině toho, co by podle výše uvedené logiky a hrubých výpočtů měla tou dobou vytvářet Nikola. A na zlomku toho, co generuje dnes. Jde samozřejmě jen o rámcovou úvahu s řadou velmi zjednodušujících předpokladů. Ale něco snad o očekáváních trhu a možných pohybech v odvětví ukazuje. A nejde o to, že by měly jít dolů některé akcie, zatímco jiné nahoru – bavíme se o tom, co je nyní asi tak „zabudováno“ v současných cenách.