Řada investičních diskusí se nyní točí kolem otázky, zda se na americkém akciovém trhu, a zejména na technologických titulech souvisejících s umělou inteligencí, nafukuje bublina. Podíváme se, co k tomuto tématu říká Jared Bernstein ze Stanford Institute for Economic Policy Research a Howard Marks z Oaktree Capital s Patem Gelsingerem z investiční společnosti Playground Global, který také na CNBC hovořil o situaci v Intelu.

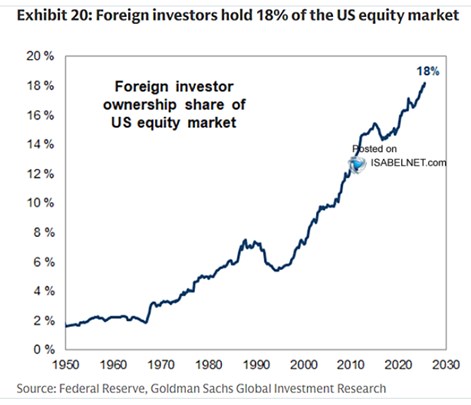

Zájem ze zahraničí: Podle následujícího grafu od drží zahraniční investoři rekordní podíl na akciích na americkém trhu. Ten nyní dosahuje 18 %:

Zdroj: X

Valuace vysoko, ale ne iracionální: Howard Marks z Oaktree Capital na CNBC uvedl, že na trhu je znát nadšení a valuace se nachází vysoko, podle něj ovšem ne iracionálně vysoko, tudíž nelze hovořit o velké pravděpodobnosti korekce akciového trhu. „To, že akcie jsou drahé, není to samé, jako když řekneme, že zítra půjdou dolů.“ K tomu investor dodal, že už během internetové bubliny psal o tom, že „o žádné ceně se nedá říci, že je příliš vysoká, hlavním rysem bubliny jsou psychologické excesy.“ Ty nyní na trhu ale nevidí. Podle investora se obecně věří, že „AI změní svět“. Stále je to ale jen názor.

Na dotaz, jestli má v současném prostředí smysl hodnotové investování, Marks odpověděl, že hodnotové investování s velkým H je investiční sekta. Jde o skupinu lidí, kteří se pevně drží řady pravidel ve stylu: „Tohle děláme, tohle neděláme.“ Investice ale podle experta naopak vyžadují otevřenost a popsaný způsob „není pravděpodobně tím nejlepším“. Pak je tu ale hodnotové investování „s malým h“, které jednoduše spočívá v následujícím: Snažíte se odhadnout, jakou hodnotu nějaké aktivum má a podle toho se řídíte.

U firem zaměřujících se na umělou inteligenci je ale podle investora nyní těžké nějak vtěsnat jejich hodnotu diskontováním očekávaného toku hotovosti do jednoho čísla. A snažit se koupit akcie za cenu nižší, než je tento odhad hodnoty. Platí to zejména o mladších společnostech, které jsou na počátku svého životního cyklu. Postupovat tímto způsobem je naopak vhodné u starších firem, které vykazují stabilnější výsledky. Marks tak podle svých slov celkově používá více metod.

Marks řekl, že poměry cen akcií k ziskům nyní leží výrazně výš než historické průměry. Pravdou je ale i to, že „společnosti v indexu S&P 500 jsou momentálně lepší“. Platí to o jejich finanční síle, produktech, tržní pozici a růstovém potenciálu. Lepší firmy si pak zaslouží vyšší valuační násobky.

Určitě bublina? Pat Gelsinger z investiční společnosti Playground Global dříve působil jako ředitel Intelu a na CNBC řekl, že „se samozřejmě nacházíme v AI bublině“. Většina rozhovoru se ale zaměřovala na včetně dotazu týkajícího se vládního podílu v Intelu. Podle něj je věc jednoduchá – pokud vládní podíl zvýší využití výrobních kapacit této společnosti, je to dobrý krok, a naopak. To samé podle experta platí obecně o různých snahách americké vlády o přesunu výroby zpět do USA.

Na CNBC poukázali na to, že akcie Intelu krátkodobě stoupají, ale za posledních pět let jsou stále v záporu. Podle Gelsingera k tomu přispělo to, že ve vedení firmy nebyli lidé, kteří by rozuměli novým technologiím a sledovali jejich vývoj. To se promítlo do toho, že určitým způsobem zaspal jejich nástup. Nedokázal tak včas budovat nové výrobní kapacity, které by odpovídaly technologickému pokroku. Podle experta k tomu docházelo již dlouho před začátkem období umělé inteligence.

Nyní Gelsinger podle svých slov Intelu přeje jen to nejlepší, pro celé Spojené státy je podle něj důležité mít technologicky vyspělé firmy a výrobce čipů s fungujícími výrobními řetězci. Následně se diskuse stočila k tomu, zda probíhá AI boom, nebo už je situace v bublině. Podle experta jednoznačně vznikla bublina, ale nehovořil detailněji o tom, co za bublinu vlastně považuje. Pouze uvedl, že podle něj bude trvat ještě řadu let, protože přichází velké změny v řadě odvětví a firem.

Gelsinger hovořil i o tom, že budou vyvinuty nové technologie a uvedl konkrétní příklad efektivnějších datových center. Ty budou podle něj při stejném výkonu podporované umělé inteligence potřebovat mnohem nižší množství spotřebované energie. Přichází také období, kdy budou společnosti jasně vidět přínosy umělé inteligence.

Akcie a efekt bohatství: Jared Bernstein ze Stanford Institute for Economic Policy Research na CNBC řekl, že bublinu lze určit s jistotou až ve chvíli, když už je pozdě. Nyní na ni ale ukazuje prudký růst cen a expert vidí řadu podobností s internetovou bublinou. K tomu se domnívá, že kdyby AI bublina splaskla, mohlo by to přinést znatelnou změnu v chování domácností kvůli takzvanému efektu bohatství. Tedy kvůli tomu, že domácnostem by se snížilo bohatství, které drží v akciích.

Ekonom následně hovořil o tom, že obavy by nemusely budit ani tak investice technologických firem do umělé inteligence, jako to, jak moc jsou běžní lidé zainvestovaní na akciovém trhu, a tudíž jak moc jsou vystaveni případnému prasknutí bubliny. K uvedenému efektu bohatství dodal, že by byl skutečně velký a zhruba se přitom odhaduje, že z každého dolaru zisků na akciovém trhu domácnosti utratí 3 centy. Po prasknutí internetové bubliny byl přitom podle ekonoma tento jev poměrně omezený, nyní by se projevil výrazně více.

Výrazným rysem bubliny je „míra spekulací, která jde daleko za hranici těch běžných.“ K tomu podle Bernsteina nyní dochází a patrné je to i z toho, jak moc se investuje do AI a jak málo zisků tato technologie generuje.