CNBC přináší některá nová analytická doporučení: RBC Capital doporučuje Gilead Sciences, Canaccord Genuity hovoří o atraktivitě Qualcommu s tím, že prodeje chytrých telefonů se zase zvedají a po zbytek roku by měl tento trend pokračovat. Top Needham vychvaluje akcie Blizzard, Oppenheimer zase Tesly, jejíž výsledky prý ukazují na optimistický vývoj v oblasti počtu vyrobených a prodaných vozů. Investoři se podle Oppenheimeru budou nyní zaměřovat zejména na marže, protože se budou snažit odhadnout, jaké dlouhodobé ziskovosti firma může dosáhnout. A mezi doporučovanými akciemi je i Uber, kterému bych se dnes chtěl věnovat detailněji.

Podívejme se nejdříve na valuaci. Kapitalizace Uberu nyní dosahuje asi 58,8 miliardy dolarů. Za posledních 12 měsíců firma na provozním toku hotovosti firma prodělala asi 4 miliardy dolarů, po investicích byla v záporu téměř 4,7 miliard dolarů. Jde o rostoucí společnost, tento vzorec toku hotovosti tedy není zase takovým překvapením. Držme se ale předpokladu z dob, které se někdy zdají být dávno minulé – pokud mají akcie nějakou hodnotu, musí nějakou hodnotu přinášet. Pokud to má být hodnota peněžní, musí přinášet nějaký tok dividend. A ty musí být vypláceny z toho, co firma vydělá – co jí zbude po investicích (popřípadě po splátkách dluhů a akvizicích).

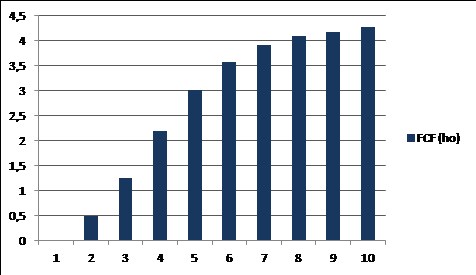

Scénářů dalšího vývoje volného toku hotovosti, který bude k dispozici pro akcionáře, můžeme vymyslet bezpočet, včetně těch, které by ospravedlnily současnou kapitalizaci. Jeden z nich ukazuje následující graf:

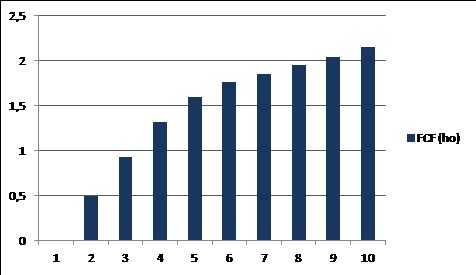

Podle mých hrubých kalkulací by tedy kapitalizace Uberu byla ospravedlněna například tím, kdyby firma do deseti let po investicích (a plátkách dluhů) generovala asi 4,2 miliardy dolarů. A tato částka by pak rostla už jen v souladu s inflací (tedy asi o 2 %). Pokud by Uber byl poté schopen zvyšovat svůj volný tok hotovosti v souladu s růstem nominálního produktu (dejme tomu o 5 % - 2 % inflace, 3 % reálný růst), stačil by následující scénář:

Zde by tedy stačilo dosáhnout do deseti let „letové hladiny“ nad 2 miliardami dolarů. Třeba S&P Global Market Intelligence ve svých projekcích pro Uber hovoří o tom, že v roce 2029 by firma měla na provozním zisku EBIT generovat asi 14 miliard dolarů. Pokud by přitom firma investovala to, co odepíše, měla nulové daně a investice do pracovního kapitálu (a neměnila dluhy), je EBIT docela dobrým ukazatelem toho, co bude generovat pro akcionáře.

Je to dost předpokladů, ale i tak toto číslo velmi zhruba ukazuje, že podle S&P Global Market Intelligence je vydělávací potenciál Uberu vysoko nad „cílovými“ 2 – 4 miliardami dolarů z výše uvedených grafů. K tomu jedna zajímavost: S&P Global Market Intelligence počítá s tím, že volnému toku hotovosti firmy bude výrazně pomáhat pracovní kapitál. T.j., provozní závazky porostou rychleji, než pohledávky, což s ohledem na aktivity firmy dává smysl.

Akcie Uberu podle CNBC nyní doporučuje Mark Mahaney z RBC Capital. Ten má cílovou cenu nastavenu na 52 dolarů, tudíž vysoko nad cenou tržní. Analytik hovoří o zkušeném managementu a silné konkurenční pozici na straně jedné, ale také o „kontroverzi ohledně ziskového potenciálu“ na straně druhé. Podle jeho názoru ale může firma zvýšit svou ziskovost a to díky poklesu nákladů vyvolaném úsporami z rozsahu. K tomu se prý může pro firmu pozitivně změnit konkurenční prostředí a schopnost zvýšit ceny.

Morningstar má cílovou cenu u Uberu nastavenu na 48 dolarů za akcii, takže i podle ní je nyní Uber podhodnocen, či přesněji řečeno podceněn. Morningstar v poslední zprávě pochvaluje akvizici Postmates. Ta by prý měla ještě více konsolidovat trh s dodávkami potravin do domu a ke stabilizaci cen na tomto segmentu trhu. Uber je pak podle Morningstar firma, která „dává dohromady řidiče a cestující, hladové a restaurace, odesílatele zboží a jeho příjemce“. Model této spojovací firmy by pak prý mohl být v budoucnu využíván i pro prodej aut, či dokonce „cesty vzduchem“. Příběh je to hezký, to jak je nastavena valuační laťka zhruba ukazuje výše uvedené.