Akcie některých technologických společností v posledních dnech znatelně oslabily, ale třeba takový je za poslední měsíc stále pár procentních bodů v plusu, od počátku roku více než 30 %. O Applu jsme tu psal před pár týdny, ale nyní bych se k němu rád vrátil. Objevila se totiž jedna hezky formulovaná hádanka, která alespoň na první pohled implikuje, že tu něco nehraje.

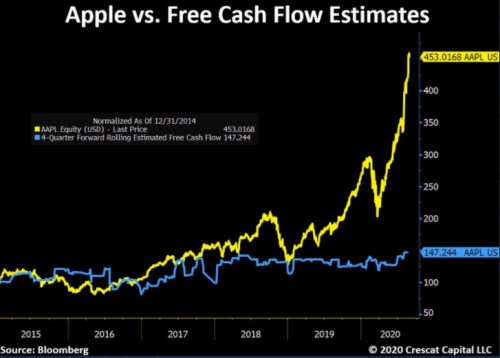

Ona hádanka se netýká ničeho jiného, než valuace zmíněné společnosti a ona formulace je v následujícím grafu. Ukazuje vývoj ceny akcií Applu a toku hotovosti. Poselství tu je celkem jednoduché: Zatímco cena prudce roste, volný tok hotovosti má k růstu mnohem nižší sklony. Ekonom z Crestat Capital k tomuto grafu říká, že by jej zajímalo, jaké vstupy mají ve valuačním modelu všichni ti, kteří se domnívají, že akcie Applu nejsou předražené.

Zdroj: Twitter

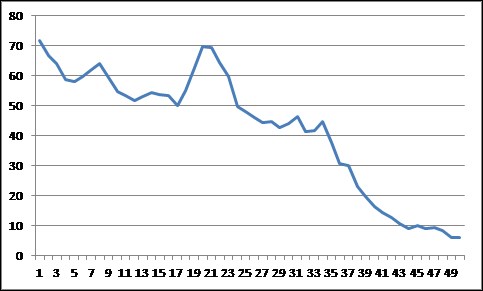

Ke grafu bych nejdříve rád poznamenal, že ono cash flow by měl být volný tok hotovosti (to, co zbude po investicích), který je očekáván v následujících čtyřech čtvrtletích. Konkrétní čísla ale nedovedu identifikovat, na nic nasadit. Rozšiřme proto pohled o druhý graf, který ukazuje, jak se vyvíjel tok hotovosti Applu za posledních čtyři čtvrtletí (bod 1 je poslední čtvrtletí).

Zdroj dat: Ycharts

Za posledních deset let se toto volné cash flow zvedlo o více než 600 %. Akcie Applu za posledních deset let posílila o více než 1 200 %. Za posledních pět let akcie posílila o 310 %, tok hotovosti se zvýšil o 20 %. Takže i z tohoto pohledu je relevantní se ptát, k jaké velké fundamentální změně došlo, že investoři jsou nyní za dolar toku hotovosti platit o tolik více, než před lety. V principu jsou odpovědi dvě: Za prvé, jde o bublinu, během jejíhož nafukování se o fundament nikdo moc nestará, pozornost je upřena na trendy, popularitu akcie a podobně. Za druhé, změnilo se něco z fundamentu a konkrétně to musí být něco z následujícího: Musel by se zvýšit očekávaný dlouhodobý růst firmy, či by musela klesnout požadovaná návratnost. Tedy bezrizikové sazby a/nebo riziková prémie. Což znamená riziková prémie celého trhu a/nebo beta Applu (ukazatel rizika relevantního pro tuto akcii).

Hledání odpovědi

Pokud vezmeme data od společnosti Zacks, zjistíme, že beta Applu se v roce 2015 pohybovala kolem hodnoty 0,85 (akcie tedy byla o něco méně riziková, než celý trh). V roce 2016 se ale skokově posunula nad hodnotu 1 (stala se rizikovější, než celý trh). Takže tento pohyb by sám o sobě měl zvyšovat požadovanou návratnost těchto akcií a snižovat ochotu platit za současné cash flow (tj., opak toho, co vidíme v grafu).

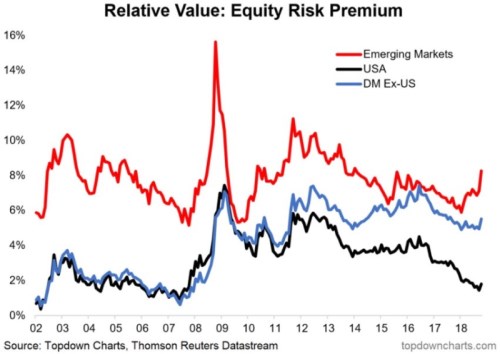

Jak je to s rizikovou prémií celého trhu? Tu lze jen odhadovat a odhady se mohou dost lišit. Například podle následujícího grafu byly prémie v roce 2010 docela vysoko, pak soustavně klesaly, ale v letošním roce se zase zvedly, i když ne na úrovně z roku 2010. Například Aswath Damodaran pak tvrdí, že letos dokonce prémie klesly blízko historickému standardu. Pak by tento vývoj podporoval to, co vidíme v prvním grafu – nižší rizikové prémie rovná se větší ochota platit za současný tok hotovosti.

Zdroj: Twitter

Podobně působí vývoj bezrizikových sazeb. V roce 2010 se totiž výnosy desetiletých vládních obligací v USA blížily až 4 %, dnes se pohybují kolem 0,7 %. Pokud bychom tedy s tím vším spočítali současnou požadovanou návratnost u akcií Applu, dostaneme se na cca 6,75 % (0,7 x 1,1 x 5,5 %). V roce 2010 by to mohlo být více než 9 % (4 % x 0,85 x 6 %). Jaký by to mělo dopad na hodnotu toku hotovosti? V roce 2010 by každých 10 dolarů volného toku hotovosti s předpokládaným 4 % dlouhodobým růstem mělo současnou hodnotu asi 200 dolarů.

Nechme nyní těch 10 dolarů růst o výše zmíněných 600 % (na současný tok hotovosti – viz výše). K tomu opět předpokládejme dlouhodobý 4 % růst a výše zmíněnou 6,75 % požadovanou návratnost. Současná hodnota tohoto druhého toku hotovosti je 2 550 dolarů. Tedy asi o 1 200 % více, než oněch 200 dolarů. Což je shodou okolností přesně poměr ceny akcie současné a ceny z počátku roku 2010.

Jinak řečeno, s těmito parametry a hrubými kalkulacemi první (respektive kombinace druhého a prvního) graf zase tak velkou záhadou není. Může to být těžko uvěřitelné, ale na vše stačí posuny v požadovaných návratnostech a nemusí se ani měnit předpokládaný dlouhodobý výhled (pro rozšíření viz i „jakou hodnotu by měl před 150 lety“).