Během Velké deprese třicátých let byla monetární i fiskální politika utažená. Ukazuje na to práce Friedmana a Schwartzové z roku 1963, ke stejným závěrům dochází v roce 2010 Eichengreen a O’Rourke. Právě to vedlo k prohloubení a prodloužení prvotního poklesu ekonomické aktivity a nakonec ke vzniku Velké deprese.

V roce 2008 jsme již na základě těchto zkušeností reagovali monetární a fiskální stimulací. Ekonomický propad, který měl na počátku „všechny ingredience další deprese“, byl díky tomu značně utlumen. Na stránkách VoxEU to tvrdí Paul De Grauwe a Yuemei Ji a zamýšlí se nad tím, jak bude vypadat další vývoj po současných ekonomických problémech.

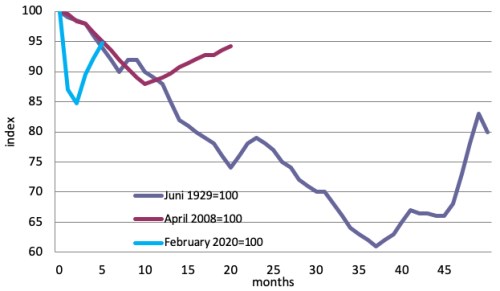

Následující graf srovnává vývoj průmyslové výroby během Velké deprese, během krize roku 2008 a během krize vyvolané současnou pandemií:

Propad vyvolaný pandemií je tedy ještě mnohem prudší než během dalších dvou období. Důvodem je, že pandemie představuje nabídkový i poptávkový šok. Spotřebitelé totiž omezují nákupy, někdy je ani nemohou provádět. K tomu se přidávají komplikace ve výrobě, rozpad výrobních řetězců a podobně. Na druhou stranu po prvním pandemickém šoku došlo k velmi rychlému oživení. Vlády totiž podle ekonomů reagovaly ve většině případů správně, nedovolily vzniknout vlně bankrotů, podporovaly zaměstnanost a celkově tak bylo možné rychle obnovit výrobu.

Po krizi roku 2008, kterou vyvolaly problémy v bankovním sektoru, také finanční sektor mnohem více váhal s poskytováním nových půjček. V letošním roce ale banky nečelí podobným problémům, a tudíž se nestaly výraznější brzdou oživení. A tento faktor by podle ekonomů měl hrát významnou roli i nadále. Během Velké deprese i po roce 2008 totiž nemohlo nastat silné oživení do doby, kdy byly banky opět v silnější pozici. Tento problém ale nyní řešit nemusíme a ve chvíli, kdy opadnou obavy spojené s pandemií, je tak podle ekonomů otevřen prostor boomu.

Za předpokladu, že vlády a centrální banky budou dál poskytovat ekonomice podporu, může být další oživení „relativně rychlé“. Významnou roli ale bude přirozeně hrát pandemie a z tohoto hlediska nelze vyloučit i scénáře, jako je „W“. Jinak řečeno, „pokud vlády svou podporou zajistí, že v ekonomice nevzniknou dlouhodobé škody, má hospodářství potenciál pro rychlý skok nahoru.“

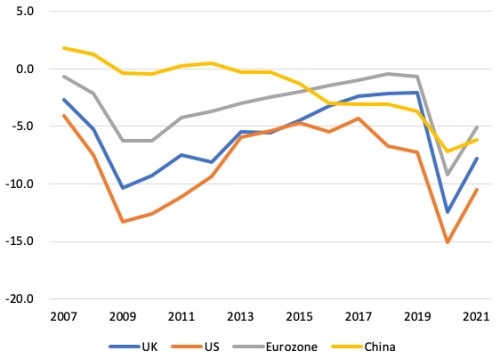

De Grauwe a jeho kolega ke své úvaze přidávají i následující graf s vývojem vládních rozpočtových deficitů k HDP v USA, eurozóně, Číně a Velké Británii. Ve všech případech jsou nyní deficity větší než v roce 2008/2009, což ukazuje, jak razantně vlády na pandemii a související problémy zareagovaly. Pro rok 2021 jsou uvedeny projekce OECD, podle kterých by v příštím roce mělo dojít ke snížení rozpočtových deficitů. Stále by se ale měly nacházet na mimořádně vysokých úrovních.

Zdroj: VoxEU