David Kostin z poukazuje na obnovený optimismus trhů, který přichází v době, kdy podle banky existuje téměř 50% pravděpodobnost recese. Louis-Vincent Gave z Gavekal Research v souvislosti s vývojem na měnových trzích hovoří o asijské krizi naruby. A poukazuje na to, že trh práce je daleko vývoji běžnému na počátku recese.

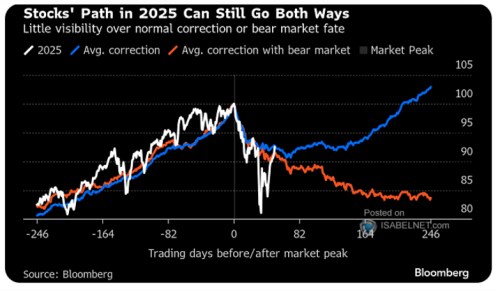

Trhy a ekonomika ve srovnání s předchozími útlumy: Bloomberg v následujícím grafu ukazuje vývoj akciového trhu v letošním roce a porovnává jej s průměrným vývojem během minulých korekcí včetně těch, kdy přišel medvědí trh. Při pouhé korekci trh směrem nahoru typicky obrací asi 80 dní po dosažení předchozího vrcholu, medvědí trh přináší pokračující pokles akcií, který se stabilizuje zhruba po 200 dnech po předchozím vrcholu. Pokud proběhla pouze korekce, akcie jsou po 200 dnech přibližně na úrovni předchozích vrcholů:

Zdroj: X

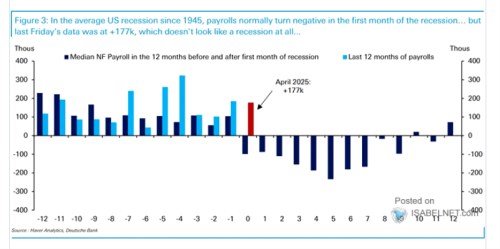

Deutsche Bank poukazuje na to, že dubnová tvorba pracovních míst v USA ani zdaleka neodpovídá tomu, jak se typicky vyvíjí během prvního měsíce recese. V takovém případě totiž v průměru dochází k poklesu, ale duben naopak přinesl znatelnou tvorbu pracovních míst:

Zdroj: X

Optimistický trh: David Kostin z na CNBC řekl, že během současné výsledkové sezóny podprůměrné množství společností zvedlo svůj výhled, 57 % z nich jen potvrdilo svůj předchozí pohled. Ten je přitom často podmíněn tím, že ekonomika nespadne do recese a nebudou skutečně zavedena vysoká cla. K tomu stratég dodal, že z přímých rozhovorů s řediteli firem jsou ale znát velké obavy z dalšího vývoje.

Kostin míní, že akciový trh nyní odráží „ten nejlepší očekávaný vývoj v našich predikcích“. Poměr cen k ziskům očekávaným pro následující rok se totiž pohybuje kolem 21, což je z historického pohledu hodně vysoké číslo. Pravděpodobnost recese nyní přitom podle experta může dosahovat asi 50 % a s ohledem na to jsou valuace velmi optimistické. Ve scénáři s recesí pak vidí index S&P 500 na konci roku na 4500 bodech. Scénář bez recese pak podle banky dostane index na 5650 bodů. Vážený průměr se tak nachází někde u 5000 bodů.

Stratég následně hovořil o tom, že měkká data z amerického hospodářství mohou indikovat slabost, ale tvrdá ne. Druhá skupina ale většinou reaguje s větším zpoždění a slabost se může projevit až třeba za dva měsíce. Celkově ale panuje vysoká nejistota, situaci by zlepšilo například dosažení nějaké významnější obchodní dohody.

Na otázku týkající se velkých technologických společností Kostin uvedl, že u nich začala korekce ještě předtím, než na trhy začalo doléhat téma cel a obchodních sporů. Podle experta technologie v USA reagovaly na čínský model umělé inteligence od DeepSeek. Přesněji řečeno na úvahy o tom, jak podobné modely mohou ovlivnit investice do umělé inteligence a jejich budoucí návratnost. Pro investory jde o nové významné téma a podle stratéga je nyní namístě zaměřovat se na širší počet akcií a investovat spíše podle stejných vah v indexu než podle vah založených na kapitalizaci, které těžiště portfolií posouvají směrem k velkým technologickým firmám.

Asijská krize naruby: Reuters a Yahoo Finance poukazují na vlnu prodejů amerického dolaru, která naznačuje, že „peníze ve velkém proudí do Asie“. „Pro mě současné dění vypadá jako asijská krize naruby,“ řekl k uvedenému Louis-Vincent Gave z Gavekal Research. Narážel tím na rychlost změn kurzů asijských měn k dolaru. Yahoo Finance připomíná, že v letech 1997 a 1998 odliv kapitálu srazil kurzy místních měny dolů a region šel následně cestou hromadění rezerv, často v amerických dolarech. Jenže situace se nyní prudce mění opačným směrem.

Yahoo Finance píše že „podle analytiků byl tento obrat vyvolán agresivními cly amerického prezidenta Donalda Trumpa, která otřásla důvěrou investorů v dolar a narušila tok peněz do amerických aktiv.“ Vývozci z Asie a zejména v Číně mohou totiž nyní očekávat nižší příjmy, protože cla omezují přístup k americkým zákazníkům. A obavy z ekonomického útlumu v USA navíc „vrhají stín na očekávané výnosy z amerických aktiv“.

Největší dolarové rezervy v Asii se přitom nacházejí v Číně, na Tchaj-wanu, v Jižní Koreji a Singapuru. Jejich celková hodnota se pohybuje v řádu bilionů dolarů. „Existují signály, že pohled na dolar se mění ze všech stran. v úterý ve své analýze uvedl, že investoři v poslední době přešli z krátkých pozic v juanech na dlouhé pozice. Takže otevírají krátké pozice na americkém dolaru v očekávání jeho dalšího oslabení.“