U některých vyspělých ekonomik se před rokem 2020 hovořilo o takzvané dlouhodobé stagnaci. Tedy o stavu s chronicky slabou agregátní poptávkou a vysokým sklonem k úsporám, který mimo jiné táhl dolů sazby a výnosy dluhopisů. Marko Papic z BCA Research nyní na CNBC tvrdil, že do takové stagnace se dostala Čína. Projevuje se rovněž nízkou inflací, což podle ekonoma dokazují i poslední čísla. Jestliže se totiž očistí o ceny potravin, pak je zřejmé, že v čínské ekonomice stále žádné zvýšení inflace nenastalo.

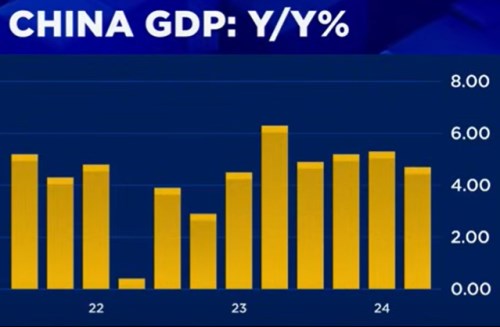

Vlastní výzkum BCA Research podle ekonoma ukazuje, že v Číně pokračuje dezinflace. Projevuje se to pak na reálných sazbách, „které se nachází výš než sazby nominální,“ a to se obratem promítá do slabší poptávky. Nominální sazby se tak mohou nacházet relativně nízko, nicméně v Číně „není absolutně žádná chuť půjčovat si“. Podle ekonoma není také v dohledu nic, co by takovou situaci mohlo otočit. Následující graf ukazuje čtvrtletní vývoj hrubého domácího produktu v této ekonomice:

Zdroj: CNBC

Současné hospodářské prostředí v Číně je „velmi podobné tomu, co se v letech 2010 až 2013 dělo v západních ekonomikách.“ Jde o prostředí charakteristické pro dlouhodobou stagnaci a ke změně nedojde, dokud si čínská vláda tento stav neuvědomí. To znamená, dokud nepřijde „silnější fiskální reakce“, míní ekonom. Čína tak podle něj bude také nadále snižovat inflační tlaky ve světové ekonomice.

Jak by se do atraktivity čínských aktiv a do vztahů mezi USA a Čínou mohly promítnout blížící se volby ve Spojených státech? Papic se navzdory převažujícímu názoru domnívá, že lepší by na obou rovinách mohlo být vítězství Donalda Trumpa. Ten by totiž podle něj mohl nakonec zafungovat jako „katalyzátor obratu“, kdy by po několika letech silných obchodních tenzí přišla dohoda mezi Čínou a Spojenými státy. Kamala Harris by spíše pokračovala v politice svého předchůdce, což by na jednu stranu znamenalo pokračující tenze, ale na stranu druhou by v dohledu nebylo nějaké výrazné řešení.

Trump se podle experta také „zdá být v pohodě se slabším dolarem“. Existuje přitom několik důvodů, proč by se dolar mohl posunout do medvědího trhu. Mimo jiné by sem mohla patřit monetární politika v případě, že by zvítězil Trump. Pokud by k tomu skutečně došlo, slabší dolar bývá obvykle prospěšný pro aktiva na rozvíjejících se trzích včetně Číny.

Zdroj: CNBC