Přichází období, kdy by se makroekonomická situace měla posunout od deflačních a dezinflačních tlaků k vyšší inflaci a ekonomickému růstu. Těžit by z toho mohla cyklická odvětví či třeba hodnotové akcie. Tak vnímá další vývoj hlavní ekonom Peter Oppenheimer (viz Oppenheimer: Mění se makroekonomické prostředí a s ním přichází řada změn na akciích), podle kterého po finanční krizi roku 2008 zaostávaly akciové trhy v Evropě za těmi americkými i proto, že v Evropě je větší váha hodnotových akcií firem, které se nacházejí za svou růstovou fází. Nastane posun i zde?

Velkou váhu na kapitalizaci evropských trhů mají akcie finančních společností, v USA to jsou naopak technologie. Evropské banky měly po krizi mnoho problémů, musely navyšovat svůj kapitál, bojovaly s nízkými maržemi. Nicméně jejich rozvahy jsou nyní silnější a dnes překvapují svou ziskovostí. Atraktivní jsou podle ekonoma i jejich valuace.

Posun by mohl na akciových trzích nastat i mezi segmenty s nízkou a vysokou volatilitou. Po krizi roku 2008 byly v kurzu sektory a akcie s nízkou volatilitou, protože vládla celková nejistota a klesaly sazby. Nízké sazby totiž prospívají jednak aktivům s velkou durací – těm, jejichž cash flow je posunuto více do budoucnosti, jako tomu je u růstových technologických firem. A také podle ekonoma více pomáhají aktivům, jejichž cash flow je málo volatilní a predikovatelnější. Po recesi roku 2020 bychom se měli přesunout do období menší nejistoty, lidé by se měli méně obávat budoucnosti a to by mělo přinést i větší atraktivitu rizikovějších aktiv.

Jak by se měly vyvíjet dividendy obchodovaných společností? Ty jsou odrazem ziskovosti, podle ekonoma došlo k jejich osekání tak, jak se v loňském roce propadla ziskovost, ale obrat nastane již letos. Dividendy by také měly být predikovatelnější. Oppenheimer se navíc domnívá, že dolů by mohly jít i dividendové výnosy, tedy poměr cen a dividend. Příčinou by měl být zmíněný pokles nejistoty a sejít by se tak měly rostoucí dividendy a zároveň klesající poměr dividend a cen akcií (rostoucí poměr cen k dividendám).

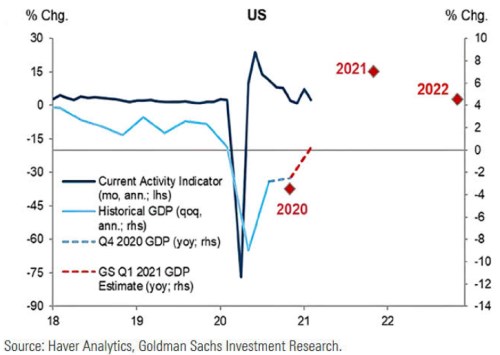

V následujícím grafu ukazuje vývoj amerického produktu spolu se svými projekcemi pro rok 2021 a 2022. Vyznačen je i vývoj indexu současné ekonomické aktivity. Banka tedy nyní čeká, že americká ekonomika letos poroste o 7 % a příští rok o 4,5 %:

Zdroj: Twitter

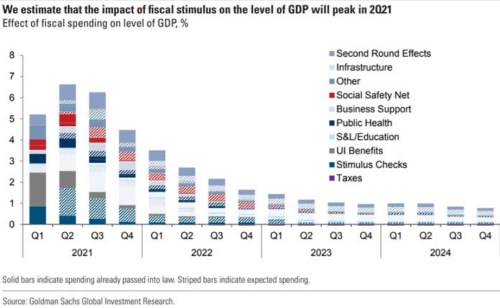

Nemalou roli bude hrát fiskální politika nové americké vlády. Druhý graf popisuje odhady Goldmans Sachs týkající se toho, jaký dopad bude mít fiskální stimulace na americkou ekonomickou aktivitu. Nejsilněji by měl působit ve druhém čtvrtletí letošního roku. Plné sloupce přitom indikují již schválené programy, šrafované zase programy, které by teprve měly být podle očekávání schváleny. Ve druhém čtvrtletí by tak měla výrazně klesnout podpora v nezaměstnanosti, ale více než vyvážit by ji měly investice do infrastruktury (z velké části zatím neschválené) a růst dalších položek:

Zdroj: Twitter

Zdroj: , Youtube