Frederic Mishkin působil mimo jiné ve vedení americké centrální banky a na CNBC uvedl, že by nekladl velkou váhu na poslední čísla týkající se inflace v oblasti výroby. PPI nyní ukázal na zrychlující inflaci, ale podle ekonoma je to index obvykle hodně volatilní. Nicméně Mishkin k tomu dodal, že on sám by to se snižováním sazeb neviděl tak jako trhy.

Podle ekonoma „jádrová inflace nevypadá zase tak dobře“ a klíčový je nyní i kontext, ve kterém americká centrální banka operuje. To znamená její dřívější chyby v odhadech dalšího vývoje inflace a nastavení monetární politiky. Inflace se přitom stále pohybuje nad cílem a k tomu se přidává „hrozba nezávislosti Fedu“. To vše podle experta znamená, že pravděpodobnost snižování sazeb je nižší a přijde jen ve chvíli, kdy „pro to bude existovat jasný důvod“.

Mishkin dodal, že nezaměstnanost se stále pohybuje blízko stavu odpovídajícímu plné zaměstnanosti. I to snižuje pravděpodobnost poklesu sazeb. Ohledně cel platí, že běžně by Fed spíše věřil v jejich jednorázový vliv na ceny a tudíž v to, že nepohnou s dlouhodobým vývojem inflace. Jenže situace je nyní jiná právě proto, že inflace stále leží nad cílem. K tomu „vláda silně tlačí na pokles sazeb, a to je hrozba pro nezávislost centrální banky.“ Trhy to tak možná přehání se svými odhady, kolikrát a jak moc letos sazby půjdou dolů.

Pro nastavení monetární politiky jsou klíčová inflační očekávání a podle ekonoma je Fed pozorně sleduje i nyní. S tím, že se obává jejich růstu a nebude zase tolik tíhnout k tomu, považovat cla jen za jednorázový cenový šok, který se nijak nepromítne do očekávání dalšího vývoje inflace. Firemní sektor byl přitom schopen hodně se předzásobit předtím, než cla začala vstupovat v platnost. Tím je ovlivněno i to, jak se cla nyní promítají do cen. Konkrétně to znamená, že jejich efekt se bude projevovat déle, než kdyby firmy neměly nakoupeno za ceny neodrážející cla.

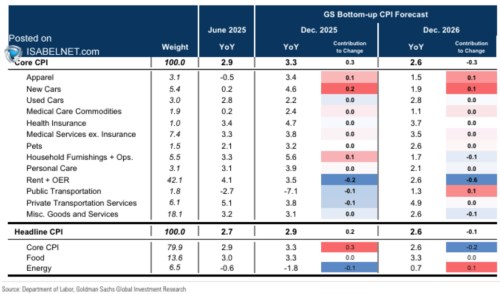

Následující tabulka od ukazuje predikce inflačního vývoje podle jednotlivých položek. Na celkové úrovni banka očekává, že koncem letošního roku se bude celková inflace pohybovat na 2,9 % a na konci roku příštího na 2,6 %. Stejných hodnot by tou dobou měla dosahovat inflace jádrová, tedy očištěná o ceny energií a potravin.

Zdroj: CNBC, , X