Již řadu měsíců se hovoří o tom, zda si povedou lépe růstové akcie, či jejich (údajné) protějšky, akcie hodnotové. Dnes bych se k tématu po čase rád vrátil a hlavně to v duchu medvědích epizod na trhu.

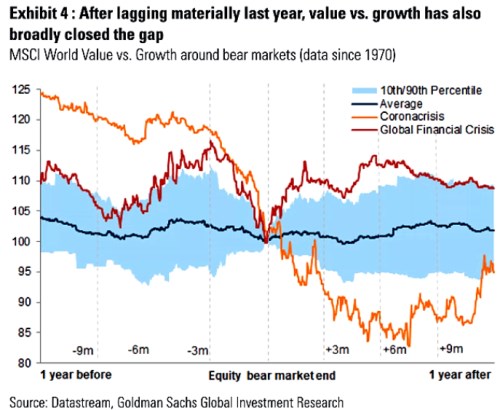

1. Medvědí „návod“ na rotaci: v následujícím grafu ukazuje černou křivkou typický vývoj „hodnota vs. růst“ před a po medvědích propadech trhu. Vidíme, že:

--K nějaké velké rotaci tu podle dat od roku 1970 nedochází, cca 5 měsíců před propadem má hodnota relativně k růstu tendenci trochu ztrácet.

--Úplně jiný byl ale vývoj před a po finanční krizi roku 2008. Hodnota před ní ztrácela cca 3 měsíce (předtím ale znatelně získala), pak zase nastal její mohutný návrat. Na pár měsíců.

--A zase úplně jiný byl vývoj po propadu z minulého roku. Hodnota ztrácela již dlouho před ním a pak ještě dlouho po něm.

Zdroj: Twitter

Nějaký medvědí návod na rotaci mezi hodnotou a růstem tedy z grafu vyčteme těžko. Soudě podle dlouhé historie k žádné moc nedochází a na této rovině tak nemá smysl se moc vzrušovat. Soudě podle finanční krize by relativně krátce před propadem mělo smysl rotovat k růstu, pak ale rychle obrátit. A soudě podle roku 2020 hodnota ztrácí dlouho před o po propadu. Možná, že poučení je tedy takové, že v průměru se kolem medvěda nic moc neděje, ale jinak sledujeme znatelné vlny, jednou takové, druhé onaké.

V souvislosti s relativní atraktivitou hodnota vs. růst bývá někdy zmiňován vliv sazeb. Růst má totiž z logiky věci tok volné hotovosti posunut více do budoucnosti a tudíž je jeho současná hodnota citlivější na diskontní sazbu (složenou z rizikových prémií a bezrizikových sazeb). Pokud tedy sazby klesají, mělo by to samo o sobě pomáhat více růstu a naopak. Pokud bychom pak předpokládali, že během a po propadu trhu půjdou sazby dolů, jen na základě této mechaniky bychom také předpokládali, že růst si během propadu a po něm povede lépe.

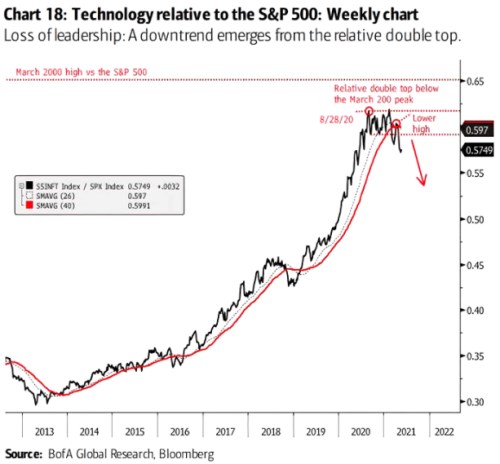

2. Poslední „technologické“ roky: Druhý dnešní graf se nepokouší o nějaký hodně dlouhodobý pohled, ukazuje vývoj technologického sektoru relativně k celému indexu SPX od roku 2013. Po cca 7 letech lepší a lepší návratnosti technologie dosáhly vrcholu, na němž po čase váhaly a následně jejich relativní návratnost otočila směrem dolů.

Zdroj: Twitter

Za příčinu onoho obratu bývá často zmiňován popsaný efekt sazeb - spojený s očekáváním jejich růstu vyvolaného oživením a zvedající se inflací (nehovoříme tu ani tak o sazbách Fedu, ale o výnosech dlouhodobějších vládních obligací). Není ale možné, že v růstu již hlavně nebyla hodnota? Přesněji řečeno hodnota převyšující ceny akcií? Ono dělení na růst a hodnotu může být totiž podle mne zavádějící v tom smyslu, že o hodnotu (převyšující cenu) jde vždy. Jde jen o to, zda by byla ukryta ve firmách, které mají před sebou očekávaný vysoký růst. Či ve firmách, které naopak čelí stagnaci, problémům a podobně.