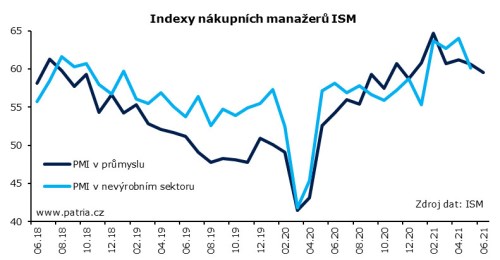

Aktualizováno Červencový průzkum ukázal, že aktivita v americkém výrobním sektoru lehce zvolnila tempo už druhý měsíc v řadě. Index ISM klesl na 59,5 z 60,6 bodu, zatímco se naopak čekalo nepatrné zvýšení na 60,9. Dluhopisy, a trochu také akcie, slabší data uvítaly.

Ve struktuře reportu vidíme zhoršení u nových objednávek, které v červenci přibývaly pomalejším tempem. Samotná produkce také trochu ztratila na tempu. Oba subindexy však zůstávají stejně jako ten hlavní na vysokých hodnotách konsistentních s pokračující expanzí sektoru.

Naopak ke zlepšení došlo u zaměstnanosti, která se po minulé stagnaci vrátila k růstu. Mírně rychleji přibývaly rozpracované zakázky. A především došlo ke zmírnění tempa růstu cen. Dílčí cenový index na 85,7 sice rozhodně není nízko, ale po červnovém vrcholu aspoň naznačuje, že období největších cenových tlaků je možná za námi.

Slovní odpovědi firem zhruba zapadají do obrázku, který dostáváme z čísel. Poptávka se dostala svým tempem za vrchol a pozvolna zpomaluje. Také dochází k velice pomalému zlepšování na poli omezení pro produkci. Problémy s dostupností materiálu či meziproduktů, dlouhé časy dodávek, rychle rostoucí ceny vstupů či obtížné vyhledávání nových zaměstnanců však trvají a mohou podle některých odpovědí přetrvávat do konce roku i do roku příštího.

Právě signál, že tempa aktivity a růstu cen už nejsou tak vysoko jako v květnu nebo červnu, dal impuls k poklesu dluhopisových výnosů, a to i na kratším konci křivky. Po HDP jde o další argument ve prospěch vyčkávacího, neuspěchaného postoje Fedu, který razí předseda Powell. Díky tomu mohou klesat obavy z rychlejšího ústupu z QE, což je plus pro akcie. Jejich pozitivní reakce na data, podobně jako reakce dolaru, je však nevýrazná.