Historie ukazuje, že „reální“ medvědi dovedou být někdy docela vytrvalí. Tato jejich vytrvalost přitom může do nemalé míry záviset na tom, na jak vysokém PE předtím běželi býci.

1. Vytrvalí medvědi: Real Investment Advise v následujícícm grafu poskytuje dlouhodobý pohled na vývoj indexu SPX a to v reálném, o inflaci očištěném vyjádření. Pointa má být v tom, jak dlouho historicky trvala různá zotavení z medvědích propadů a období. Přesně řečeno, jak dlouho trvalo dosažení předchozích maxim:

Zdroj: Twitter

Ona zotavení trvala ve třech případech déle, než dvacet let. Po roce 2000 pak „jen“ čtrnáct let. Kdybychom navíc vynechali dva, tři roky kolem roku 1929, tak se trh na nová (reálná) maxima po začátku předchozího století dostal až někdy v polovině padesátých let. Jinak řečeno, trvalo půl století, než se trh udržitelně dostal na nová reálná maxima. A na dně roku 1983 byl krátce opět na podobné úrovni, jako na samotném startu.

2. Valuace a zisky: Podle výše uvedeného grafu tedy dovedou být medvědi v reálném vyjádření dosti vytrvalí. Tato jejich vlastnost (zrovna tak jako vytrvalost býků) je v principu dána tím, jak se mění valuace (třeba poměr cen a zisků PE) a jak se vyvíjí ziskovost obchodovaných firem. Na straně valuace přitom můžeme tak nějak postulovat, že čím vyšší je PE, o to menší pravděpodobnost, že bude ještě růst a táhnout celý trh výše. Čím nižší naopak PE je, o to větší možnost jeho pohybu nahoru.

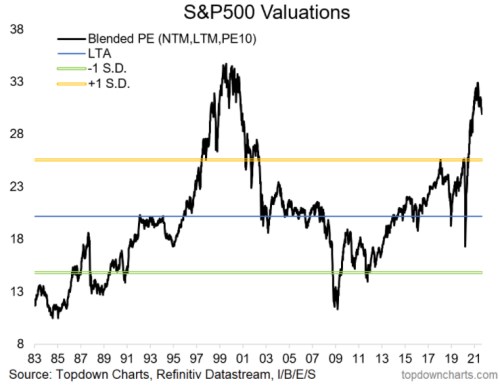

Top Down Charts v následujícícm čerstvém grafu ukazuje unikátní pohled na valuaci amerických akcií. Unikátní v tom, že jde o mix PE založeného na ziscích očekávaných pro následujících 12 měsíců, realizovaných během posledního roku a během posledních deseti let (počítám, že půjde o Shillerovo CAPE, které obvykle ohledně našponovasnoti akcií vyznívá nejextrémněji):

Zdroj: Twitter

Povídky vyprávěná grafem se i přes jeho unikátní pojetí moc neličí od toho, co vypráví obrázky podobné, tradičnější. Současné valuace jsou z historického hlediska hodně vysoko. Téměř povinným dodatkem je ten o velmi nízkých sazbách a jejich dopadu na valuace. Nicméně z mého pohledu nejde o samotnou výši sazeb, ale o jejich poměr k tempu růstu celé ekonomiky a hlavně zisků obchodovaných firem. Proč?

Protože velmi nízké sazby v prostředí deflace a útlumu na vysoké valuace asi stačit nebudou. A naopak by na ně mohly stačit i vyšší sazby v prostředí málo inflačního udržitelného boomu. V delším období to jsou ale zisky, co táhne pohyb indexu. A výše uvedeným a prvním grafem přitom vůbec nechci naznačovat, že nás čeká něco podobného, jako v minulém století. Nemusí.