Jsou akcie indikátorem dalšího dění na dluhopisech, či dluhopisy dalšího dění na akciích? Nebo se to mele jednou tak, podruhé onak? Toto téma lze řešit na úrovni celých trhů, či u akcií sektorově a právě do toho se dnes pustíme. Včetně pohledu na to, co by se mohlo dít v případě, že se naplní předpovědi .

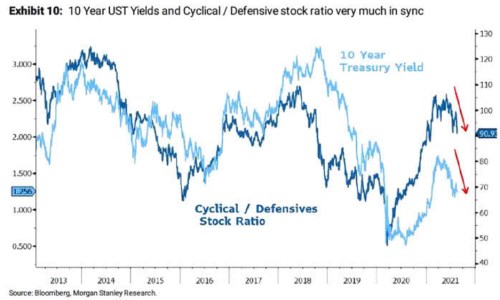

1 . Dluhopisy a cyklické/defenzivní akcie: Následující graf ukazuje vývoj výnosů desetiletých vládních obligací v USA a výkony cyklických akcií relativně k defenzivním. Jelikož jsou dluhopisy atraktivnější v době nižších inflačních tlaků (jejich ceny rostou a výnosy klesají), dalo by se teoreticky čekat, že s výnosy půjde dolů i výkon cyklických akcií (relativně k defenzivě). Pokud naopak ekonomika jede naplno a rostou inflační tlaky, výnosy obligací by měly růst (jejich ceny klesat) a zároveň by měla získávat cyklická část akcií nad defenzivou. Je tomu tak?

Zdroj: Twitter

Graf teorii potvrzuje, růst výnosů jde ruku v ruce se sílou cyklických akcií, pokles výnosů s defenzivou. Jak se ale na graf dívám, o nějakém systematickém předstihu jedné, či druhé strany těžko hovořit. Jinak řečeno, těžko tvrdit, že by dluhopisy systematicky indikovaly, co se za nějaký čas stane na akciích, či naopak.

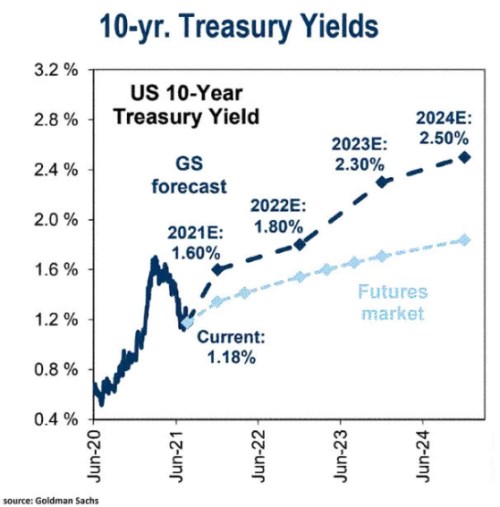

2 . Kam dál? Posledních pár měsíců zamířily obě křivky ve výše uvedeném grafu dolů v odraze poklesu míry ekonomického optimismu. Jak ukazuje druhý graf, patří mezi ty, kteří věří v opětovný růst výnosů vládních dluhopisů, na konci roku by se podle banky měly pohybovat na 1,6 %, v roce 2024 na 2,5 %:

Zdroj: Twitter

Pokud by tak držela vazba z prvního grafu a naplnily by se projekce GS, cyklické akcie by měly získávat na úkor defenzivy (což nemusí znamenat, že ta by šla v absolutním měřítku dolů). Zejména by se cyklickým titulům asi dařilo, pokud by ono postupné zvedání výnosů probíhalo na pozadí nabídkového ekonomického boomu, ve kterém by růst nominálního produktu tíhnul směrem k jeho reálné části (ne inflaci).

A jen malá poznámka na závěr: Jak jsem tu psal před časem, neustálé pokusy o rotování odněkud někam, ke kterým by podobné úvahy snad mohly vybízet, nemusí být ani zdaleka ten nejlepší nápad. Je to jen další forma pokusů o časování trhu, které (mírně řečeno) nemusí jít každému. Jedna věc je mít nějaký přehled, co se děje, druhá pokusy o takové časování.