Jaký je nyní vlastně konsenzus ohledně dalšího směru dolaru? Na tuto otázku na Bloomberg Markets odpovídal měnový stratég Securities Erik Nelson, podle kterého určitě neplatí, že by se obecně čekalo posilování americké měny. Většina na trhu naopak čeká, že v následujících 3 až 12 měsících dolar oslabí, změna nastala jen v tom, že na počátku roku to byla drtivá většina.

Na americké měně je tak stále velký objem krátkých pozic a spekulací na její oslabení. Současné posilování kurzu pak podle stratéga souvisí i se spekulacemi o rychlejším obratu monetární politiky americké centrální banky. Nelson ale míní, že ten zase tak rychlý nebude, což se postupně odrazí i na kurzu dolaru tím, že začne opět oslabovat.

Stratég poukázal následně na to, že tok kapitálu na dluhopisové a akciové rozvíjející se trhy stagnuje, pokud by se ale zlepšila situace na straně pandemie, tato země i celá globální ekonomika by mohly příští rok projít silným oživením. To by bylo taženo zadržovanou poptávkou a stále znatelně uvolněnou ekonomickou politikou. U rozvíjejících se trhů by navíc mohlo nastat dohánění předchozích zhruba pěti let, kdy investice do nich byly na nízké úrovni.

Nelson na závěr zmínil, že většina světového obchodu stále probíhá v dolarech. Posilování dolaru se tak podle něj na tomto obchodu podepisuje negativně, protože jej zdražuje. Včetně toho, že obchodní úvěry jsou také většinou denominovány v dolarech a růst jeho kurzu tak zdražuje financování obchodních aktivit.

O dolaru hovořil na Bloombergu i Dominic Schnider z UBS Global Wealth Management. Podle něj může dolar od příštího roku sílit. Důvodem má být dosažení vrcholu v tempu globálního ekonomického oživení. Navíc Schnider patří mezi ty, kteří se domnívají, že Fed již relativně brzy začne snižovat nákupy aktiv a bude směřovat k jejich úplnému ukončení.

Schnider byl tázán i na komodity. Ty podle něj mají nejrychlejší tempo růstu za sebou. Na to, aby šly dále nahoru, potřebují, aby zpomalující Čína byla vyvážena zrychlující globální ekonomikou, což se podle stratéga v příštím roce skutečně stane. Ohledně zlata a stříbra je skeptikem, protože situace se bude zlepšovat a pak není důvod, držet tato aktiva, která jsou vnímána jako pojištění proti riziku.

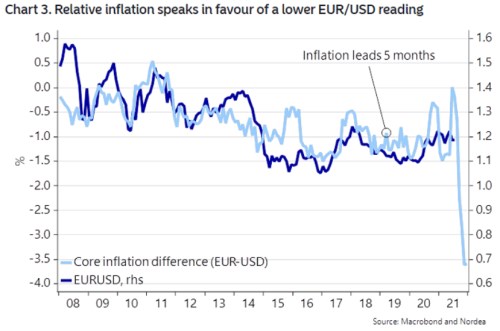

Následující graf porovnává rozdíl v míře inflace v USA a eurozóně na straně jedné a kurz eura k dolaru na straně druhé:

Nordea v komentáři ke grafu píše, že rozdíly v míře inflace naznačují na posilování dolaru.

Zdroj: Bloomberg Markets, Youtube, Nordea,