Jak monetární, tak fiskální politika čelí dlouhodobým výzvám a ekonomové Claudio Borio a Piti Disyatat na stránkách VoxEU tvrdí, že jejich nastavení by mělo probíhat v rámci „koridoru stability“. Tedy v takovém nastavení, kdy jedna neohrožuje druhou a zároveň ani jedna sama o sobě „nejde za hranu“.

Pandemie vedla k tomu, že v některých zemích došlo ke koordinaci fiskální a monetární politiky tak, aby bylo zabráněno ekonomickému kolapsu. Centrální banky tak začaly dodávat na trhy a do ekonomiky likviditu, fiskální politika se zaměřila na transfery a zvýšení vládních výdajů. Podle Borita a jeho kolegy se tak podařilo zabránit mnohem prudšímu propadu hospodářství a byl položen základ oživení. Jenže tento ideál spolupráce je podle nich zároveň dlouhodobě neudržitelný a musí přijít změny.

V moci státu je jak vydávat nové peníze, tak danit společnost. Obojí může podle ekonomů prospívat, ale také škodit. A to v nejedné oblasti počínaje samotnou ekonomikou a konče třeba finanční stabilitou. Nacházíme se přitom v naprosto mimořádné situaci, která kombinuje extrémně nízké sazby a vysoké rozvahy centrálních bank na straně jedné a vysoké vládní dluhy na straně druhé. Ekonomové poukazují na to, že někdy se v této souvislosti používá výraz nový normál, ale ve skutečnosti podle nich o žádný normál nejde a je třeba posunout se do stavu, který by byl skutečným udržitelným normálem.

Rizikem je podle ekonomů to, že současné prostředí nízkých sazeb nebude nakonec využito ke snižování vládních dluhů, ale k opaku. Tedy k tomu, že vlády budou vnímat nízké sazby jako pozvánku k dalšímu zvyšování míry zadlužení. Ve výsledku by se pak ekonomika mohla dostat do nestabilního stavu, kdy bude těžší snížit dluhy a zároveň zvednout sazby, protože jejich růst by ohrožoval fiskální stabilitu. Podle ekonomů je tedy nutné, aby vlády využily příležitosti, kterou prezentuje ekonomické oživení kombinované s nízkými sazbami, protože historie ukazuje, že právě to je vhodná doba na snižování dluhů.

Pokud ale nemáme čelit obtížným volbám pramenícím z toho, že fiskální konsolidace může obratem snížit tempo oživení, je podle ekonomů nutné zaměřit se na strukturální reformy. Samotná fiskální či monetární politika totiž dlouhodobý potenciál celého hospodářství nezvedne. Na to je třeba věcí, jako je efektivní alokace kapitálu. K tomu ekonomové dodávají, že ta bude jen těžko probíhat v prostředí dlouhodobě negativních sazeb.

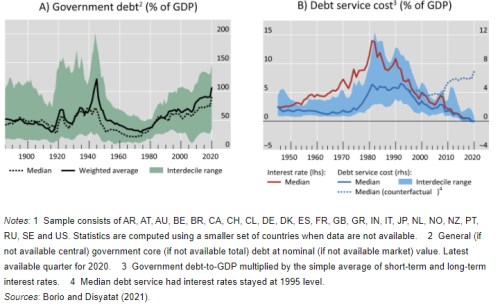

První z následujících grafů ukazuje globální vývoj vládního zadlužení, druhý vývoj dluhové služby:

Zdroj: VoxEU