Vysoká inflace daná cenami komodit a energií je jedním ze společných rysů americké a evropské ekonomiky. Podobných najdeme hned několik, ale také významné rozdíly. Ve své poslední analýze na ně upozorňuje francouzská investiční banka Natixis a věnuje se i rozdílům v ekonomické politice.

Vysoké ceny komodit a inflace mohou připomínat sedmdesátá léta, ale Natixis poukazuje na jeden podstatný rozdíl: V americké i evropské ekonomice panuje nyní na rozdíl od sedmdesátých let jen nízká míra provázanosti cen a mezd. Zatímco tehdy mzdy citlivě reagovaly na růst cen, dnes tomu tak není a podle Natixisu to znamená, že tíhu vyšších cen komodit nyní nesou zejména domácnosti. Jinak řečeno, neprojevuje se tolik na ziskovosti firemního sektoru.

Podle ekonomů banky se výše uvedené projevuje i na poklesu tempa ekonomického růstu. Dochází totiž k poklesu reálných mezd a následně k negativnímu tlaku na poptávku domácností. K tomu se v USA na poptávkové straně ekonomiky přidává prudké snížení rozpočtových deficitů. A na nabídkové straně tenze ve výrobních vertikálách.

Jak v USA, tak v Evropě tedy centrální banky čelí cenovým tlakům na straně jedné a zpomalujícímu tempu ekonomického růstu. Je otázkou, jak na tuto kombinaci zareagují. Natixis míní, že nakonec budou svou politiku držet uvolněnější, než se nyní čeká. Což se projeví na nižších než očekávaných sazbách a výnosech obligací a následně i na akciovém trhu.

Akciové trhy jsou podle Natixisu nyní negativně ovlivněny vysokou averzí k riziku a rizikovými prémiemi. Nicméně proti tomu působí popsaný posun struktury příjmů směrem k ziskům firemního sektoru. V Evropě se ještě přidává pokračující fiskální stimulace. A v neposlední řadě ceny akcií podporují negativní reálné sazby.

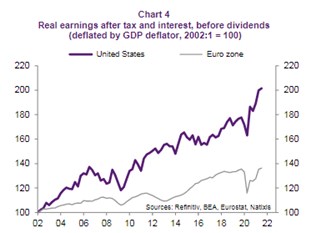

Následující graf ukazuje historický vývoj reálných firemních zisků po zdanění. V USA se nyní ziskovost pohybuje ve srovnání s rokem 2002 zhruba na dvojnásobku, v eurozóně je téměř o 40 % vyšší:

Zdroj: Natixis

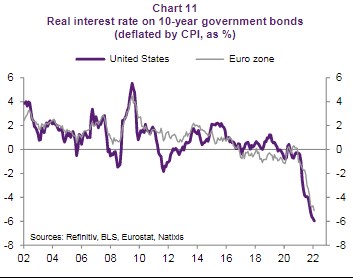

Druhým významným tahounem cen a valuací akcií jsou reálné sazby, jejich vývoj popisuje druhý graf. Prudký pokles do záporných hodnot přinesly poslední měsíce, kdy se reálné výnosy desetiletých vládních dluhopisů dostaly v USA k minus 6 % a v eurozóně ke zhruba minus 5 %:

Zdroj: Natixis