Poměr sazeb a ekonomického růstu může být bez velkého přemýšlení kandidátem na jednu z nejdůležitějších ekonomických proměnných. Pokud jsou sazby relativně k růstu nízko, jde mimo jiné o prostředí vlídné k akciím, které také ulehčuje dluhovou službu a stabilizaci míry zadlužení. A naopak. Jak je na tom v tomto ohledu vůbec americká ekonomika nyní a jaký by mohl být další vývoj s ohledem na některé signály hovořící o blížící se recesi?

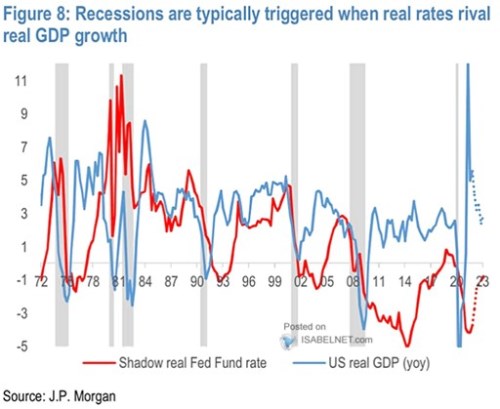

JPMorgan v následujícím grafu srovnává tempo ekonomického růstu s výší reálných sazeb. Konkrétně výší sazeb reálných stínových, které jsou odvozovány na základě modelu ve snaze matematicky překonat (téměř) nulovou hranici pro sazby nominální. Z grafu vidíme, že po krizi roku 2008 panovalo v USA skutečně přívětivé prostředí, protože sazby se pohybovaly hluboko pod tempem růstu. A ač samotné tempo růstu netrhalo žádné rekordy, spíše naopak, právě jeho poměr k sazbám působil stimulačně na ceny akcií, či vytvářel prostředí přívětivé pro zadlužování (a třeba odkupy):

Zdroj: Twitter

JPM k obrázku píše, že recese je obvykle spuštěna ve chvíli, kdy se sazby distanou na úroveň tempa růstu. Data takovou tezi docela podporují a ekonomové banky do grafu přidali i své projekce dalšího vývoje obou proměnných. Reálné (stínové) sazby by podle nich měly mířit nahoru, tempo růstu dolů. Jenže pokud se podíváme na konkrétní hodnoty a výsledný poměr, tak tu nehovoříme o posunu k nějakému nepřívětivému, či dokonce recesi vyvolávajícímu prostředí. Jde spíše o posun z utrapřívětivého prostředí k „jen“ přívětivému.

Mimochodem, mohli bychom se v této souvislosti zeptat, proč tedy akcie a jejich valuace tak korigují, když i nadále panuje přívětivost. Odpově´d je pro mne dosti jednoduchá: PE koriguje z extrémně vysokých hodnot (znatelně nad 20) na ty, které jsou „jen“ vysoké (18 – 19). Což plně odpovídá předchozímu odstavci.

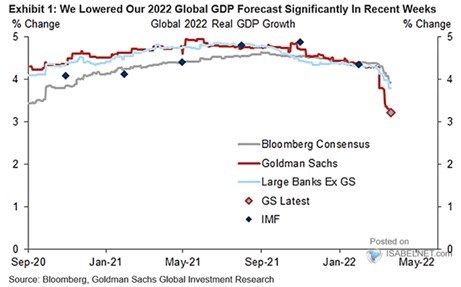

Reálný růst by se podle JPM měl dostat někam ke 3 % a v druhém dnešním grafu vidíme další projekce – konsenzuální a ty od . Obojí v poslední době míří výrazně dolů, GS nyní hovoří o 3+ % růstu, zbytek expertů je téměř o celý procentní bod optimističtější.

Zdroj: Twitter

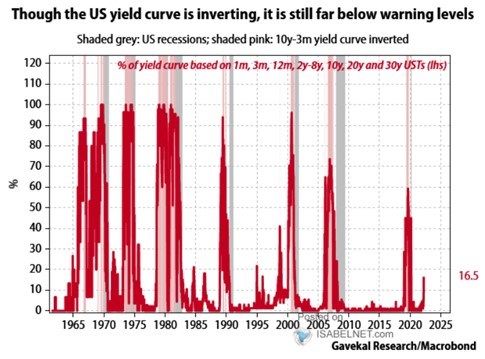

Jak projekce sazeb tak ty týkající se produktu jsou samozřejmě stále více podmíněny vývojem inflace. Ohledně recese jsem se tu pak minulý týden obšírněji věnoval predikcím založeným na sklonu výnosové křivky. Ten se slovy klasika ve vztahu k podobným predikcím „neochodí“, což dokazuje o poslední dnešní graf. A podle něj jsou hovory o recesi stále ukvapené, či dokonce kontraproduktivní.