Kterým akciím nyní věří a na jaké světové trhy míří akcioví investoři? Proč se Jim Paulsen z Leuthold Group domnívá, že aktuální politika Fedu není zase tak důležitá a inflace již brzy ztratí na síle? A kam se v následujících měsících vyšplhají sazby?

Atraktivní akcie podle JPM: Andrea Teixeira z JPMorgan hovořila na CNBC o svých nových tipech na atraktivní akcie. Začala ale s tím, že již podle ní není tak zajímavý jako doposud a lépe na tom jsou firmy a akcie více provázané s otevíráním ekonomiky. To znamená například Cola, , Olaplex, či Constellation Brands. Třeba první zmíněná firma by měla těžit z toho, že asi 50 % jejích tržeb je generováno prodejem v restauracích a podobně. Tudíž by měla těžit ze zmíněného otevírání ekonomiky a většího pohybu lidí. U to platí v menší míře a podle expertky je navíc akcie relativně drahá. I Estee by měla těžit “z rostoucí spotřeby mimo domov” a Teixeira zmínila i celý pod sektor výrobců nápojů, kterým by podobně jako u Coly mělo prospívat otevírání ekonomiky.

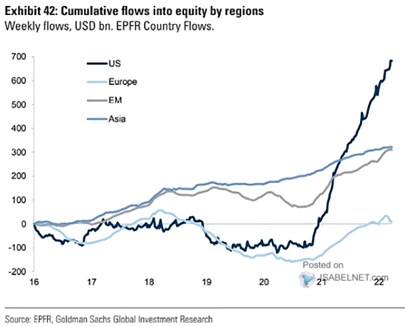

Směr americké akcie: Vývoj toku kapitálu na globální akciové trhy popisuje v následujícím grafu . Podle něj zájem o americké akcie klesl v roce 2019, podobné to bylo u těch evropských. Na americké trhy se ale začali investoři houfně vracet v roce 2021 a od té doby jejich zájem přetrvává. U Evropy to platí v mnohem menším měřítku:

Zdroj:

Odbory v Amazonu a jak čelit nákladovým tlakům: David Novak, který stál v čele společnosti Yum! Brands a je podle CNBC považován za výborného manažera, hovořil na této stanici a zakládání odborů v amerických firmách. Reagoval zejména na zprávy, že by odbory mohly vzniknout i ve společnostech jako a . Podle něj existuje dobrý důvod, proč se společnosti vzniku odborů brání. Firmy totiž potřebují rychlost a flexibilitu a odbory je mohou v tomto ohledu výrazně zpomalit a zvýšit míru byrokracie.

Ty nejlepší korporace se tedy podle experta radši snaží vytvořit firemní kulturu, „kde se každý počítá“ a zajistit, aby mzdy byly na konkurenční úrovni. , a jim podobné společnosti pak podle experta pravděpodobně zůstanou „v podstatě bez odborů“. Zaměstnanci totiž na jedné straně chtějí, aby jim bylo nasloucháno a byl na ně brán ohled, ale odbory jsou v dnešním rychle se měnícím prostředí brzdou, která firmám brání v rychlé reakci a změnách. Řešením tedy může být zmíněná dobře vybudovaná firemní kultura.

V současném prostředí vysoké inflace je podle Novaka nejlepším způsobem, jak uchránit marže před poklesem růst tržeb. Firmy by se tak měly v první řadě zaměřovat na to, jak generovat vyšší příjmy, ale samozřejmě by neměly zapomínat na optimalizaci nákladů. Včetně správného nastavení dodavatelských vazeb a vnitřních procesů.

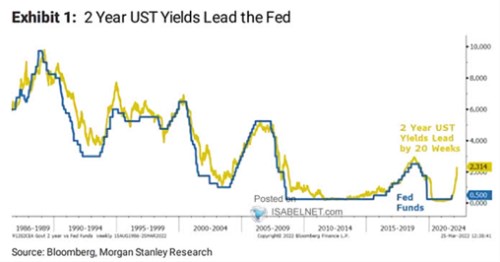

Fed není tak důležitý, inflace začne brzdy klesat: v následujícím grafu srovnává vývoj výnosů dvouletých vládních obligací posunutý o 20 týdnů s vývojem sazeb americké centrální banky. Graf implikuje, že tyto sazby by se měly relativně rychle dostat znatelně nad 2 %:

Zdroj:

Jim Paulsen z Leuthold Group míní, že utahování monetární politiky probíhá v USA již téměř rok, i když trhy se domnívají, že Fed s utahováním začal až nyní. Změny v monetární politice se přitom v americkém hospodářství podle experta projevují přibližně s ročním zpožděním, a tudíž je hodně důležité, kdy změna skutečně nastala. Paulsen poukázal na to, že již nějakou dobu dochází ke znatelnému snížení tempa růstu peněžní nabídky, což by se mělo začít projevovat i v reálné ekonomice.

Ke změně na straně peněžní nabídky se přidává posílení dolaru a v neposlední řadě zploštění výnosové křivky. To vše podle Paulsena představuje výrazný posun, který povede ke snížení inflačních tlaků. Ty také do značné míry vyvolala pandemie a s ní spojené tenze ve výrobě, nyní už podle experta ale zůstává jen jedna hlavní a tou je „nedostatečná nabídka práce“. Dobrou zprávou je, že i zde se začíná situace měnit. Rostoucí nabídka práce a lepšící se podmínky na nabídkové straně ekonomiky se střetnou s chladnoucí poptávkou brzděnou jak popsanými monetárními faktory, tak fiskální politikou.

Současné kroky Fedu tedy nejsou podle investora vlastně zase tak důležité ve světle toho, co se v ekonomice děje. „Největší překážkou není nedostatek nákladních aut, či něco podobného, Je jí nedostatek lidí, kteří tyto věci vyrábí. Vše nakonec pramení z trhu práce“ dodal Paulsen s tím, že je tudíž velmi povzbudivý růst pracovní síly a počtu pracovních míst. K nim pak výrazně přispívá vyšší mzdová inflace. „Když budete lidem platit víc, budou ochotni víc pracovat“, uzavřel expert.