Morningstar přišla s novým seznamem firem se silnou konkurenční pozicí. Tentokrát by ale zde měly být zároveň společnosti podhodnocené. Ve výsledku by tedy měl seznam obsahovat skoro až takový svatý grál investování a my se dnes podíváme na společnost, která by tu měla nově a měla by z těch nových být valuačně nejatraktivnější.

Seznam je volně k dispozici v sekci Our Pics. Morningstar tam ve skutečnosti prezentuje hned tři – akcie, které jsou nejpodhodnocenější v indexu společností s takzvaným „wide moat“, tedy volně přeloženo s velkou bariérou vstupu a silnou konkurenční pozicí. Pak Morningstar ukazuje seznam akcií, které byly nyní z tohoto indexu staženy. A seznam těch, které se na něj naopak dostaly. Z nich je nejpodhodnocenější Etsy, u níž je prý cena akcie na 64 % férové hodnoty.

Etsy není nejpodhodnocenější akcií v indexu (jen nejpodhodnocenější u jeho nových členů). Nejnižší poměr cena/odhadovaná hodnota najdeme u Meta a Polarisu, protože tu se pohybuje znatelně pod 60 %. Ale já bych se dnes chtěl věnovat právě Etsy, o které jsem zde hovořil před lety a zajímá mě, kam se od té doby dostala. Morningstar vychvaluje její poslední čtvrtletní výsledky, které mimo jiné potvrzují silnou pozici v tržní nice, kterou Etsy zabrala, či si možná lépe řečeno vytvořila – online prodej řemeslných a uměleckých výrobků.

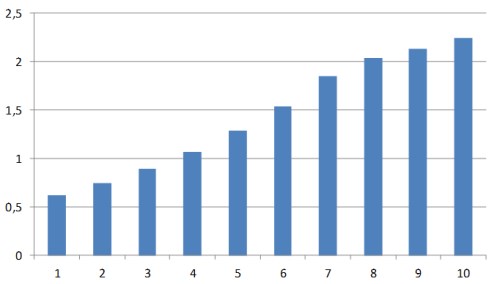

V roce 2018 měla akcie betu ve výši 0,2, byla tedy podle tohoto měřítka velmi málo riziková. Beta ale postupně (opět) vystoupala na současné hodnoty kolem 1,72, což naopak značí hodně velké riziko a implikuje to požadovanou návratnost kolem 12 %. Za posledních 12 měsíců firma na provozním toku hotovosti vydělala 0,65 miliard dolarů, po investicích o něco méně, 0,62 miliard dolarů. Pokud bychom předpokládali, že za deset let volný tok hotovosti firmy poroste už neustále o 5 % ročně (2 % inflace a 3 % reálný růst), pak by současnou kapitalizaci ve výši cca 18 miliard dolarů podle mých kalkulací ospravedlnilo třeba následující cash flow, které by bylo k dispozici akcionářům:

Na ospravedlnění současné ceny akcií by tedy Etsy podle mých odhadů musela do deseti let vydělávat na volném toku hotovosti (pro akcionáře) asi 3,6 krát více, než nyní. V roce 2019 Etsy na této úrovni vydělala 0,19 miliard dolarů, za dva roky to více než zdvojnásobila. Z tohoto pohledu tedy popsaná laťka není nastavena nijak vysoko, ale je zřejmé, že firma nemůže udržet historická tempa růstu donekonečna. Jak jsem zmínil výše, Morningstar míní, že současná implicitní očekávání trhu (odhad v grafu) jsou dokonce příliš nízko a firma dokáže mnohem více.

Na závěr malý návrat k oné betě – pro kalkulace a odhady hodnot záleží na budoucí rizikovosti a tudíž budoucí a ne současné betě. Výše uvedený odhad počítá s tím, že se beta bude dál držet na oněch historicky vysokých hodnotách značících vysoké (systematické) riziko. O jak významnou věc jde ukazuje třeba následující příklad: Pokud bychom předpokládali, že Etsy se svým zráním rychle sníží svou rizikovost na úroveň celého trhu (beta klesne k jedné), na ospravedlnění současné kapitalizace by stačil již od nynějška cca 5 % roční růst volného toku hotovosti. Do deseti let by tedy cash flow vzrostlo o cca 50 % a ne o oněch 3,6 %.