Měnové trhy jsou plné parity eura k dolaru. Co ale ukazuje typický dolarový cyklus během zvedání sazeb? A co věští ?

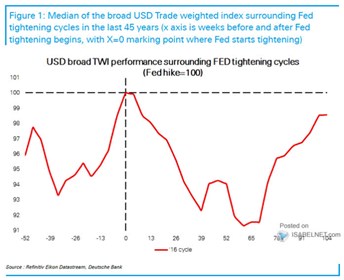

Na počátku roku jsem tu s blížícím se zvedáním sazeb v USA ukazoval následující graf. Popisuje typické chování dolaru během cyklu růstu sazeb. Bodem nula je první zvednutí a graf hovoří celkem jasnou řečí – do bodu nula dolar ke koši měn řadu týdnů posiluje, krátce po něm ale obrací a soustavně oslabuje. Za necelý rok pak ztrácí všechny předchozí zisky:

Zdroj: Twitter

Jedním z nejpopulárnějších mechanismů vysvětlujících pohyb měnových kurzů jsou rozdíly ve výnosech nabízených dvěma měnami. Podle tohoto mechanismu roste atraktivita dolaru s tím, jak se zvedají sazby a výnosy dluhopisů v USA relativně k výnosům v jiných zemích. Interpretovat graf pouze v této logice je trochu oříškem. Mohl by například říkat, že v USA rostou výnosy už před prvním zvednutím sazeb (viz dnešní poslední graf). Po zvednutí sazeb se ale začínají zvedat výnosy i v dalších zemích, což opětovně snižuje atraktivitu dolaru a ten zase oslabuje.

K uvedenému můžeme přidat různá přestřelování, posuny k averzi a náklonnosti k riziku, nemluvě o paritách kupní síly. Podkladových teorií k prvnímu grafu bychom tak mohli vytvořit hodně. Každopádně následující obrázek ukazuje, že dolar má v tomto cyklu i po několika zvýšení sazeb stále tendenci posilovat (a neplatí to jen o euru). Tedy dolarové „tentokrát jinak“. V ale věří, že minimálně vůči euru se dolar nakonec vydá cestou, kterou by mu určoval první graf. Řada jiných expertů poukazuje na složitější situaci, ve které se nachází Evropa. A zdá se mi, že GS je nyní spíše kontrariánský.

Zdroj: Twitter

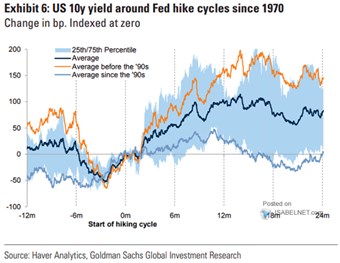

Jak jsem uvedl, tématem měnových kurzů se silně prolínají sazby a výnosy dluhopisů. Poslední dnešní graf ukazuje, jak se během cyklu zvedání sazeb v USA typicky chovají výnosy desetiletých dluhopisů:

Zdroj: Twitter

Podle grafu výnosy začínají růst asi tři měsíce před prvním zvednutím sazeb, pak v růstu pokračují zhruba rok. Po devadesátých letech byla ale tato tendence k růstu znatelně nižší. V tomto smyslu je prozatím vývoj na US dluhopisových trzích téměř učebnicový. Přitom z cca 1,5 % na počátku roku se výnosy dostaly k 3 %, což se rýmuje spíše s vývojem před devadesátými lety. Možná proto, že před devadesátými lety byly sklony k vyšší inflaci větší, než v následujících desetiletích.