Investoři hledí na vývoj v ekonomice a podle něj se pak vyvíjí ceny akcií. Ekonomové se zase z cen akcií snaží odhadnout, jaký by mohl být další vývoj v ekonomice. Akciové trhy se totiž někdy chovají jako předstihový indikátor - investoři jako kolektiv dovedou dopředu odhadnout, co se v ekonomice děje. Možná by bylo ale lepší říci, že tu funguje další z mnoha sebenaplňujících se proroctví. Co indikují akciové trhy nyní?

Americký index SPX je za poslední rok cca na nule, za poslední měsíc ztrácí více než 8 %. Podle toho by se zdálo, že cyklický výhled se podle investorů znatelně zhoršil. Dejme ale tomu, že ceny akcií by měly odrážet zejména výhled dlouhodobý a z fundamentálního pohledu zvláště poměr růstu (ekonomiky a hlavně zisků) a požadované návratnosti (tedy bezrizikových sazeb a rizikových prémií).

Z této perspektivy tedy mohlo dojít k tomu, že investoři znatelně přehodnotili onen dlouhodobý výhled, zatímco cyklický vývoj nevidí nijak zle. Například by mohli jinak hodnotit potenciál americké, či dokonce světové ekonomiky – pokud by se snížil třeba kvůli produktivitě, mohly by jít strukturálně nahoru i sazby a celkově by se znatelně snížil onen poměr růst/požadovaná návratnost.

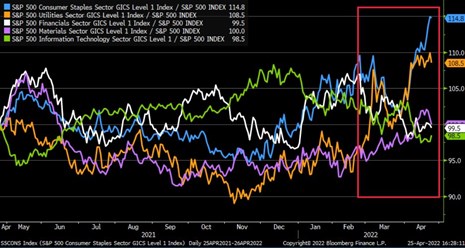

Mohli bychom namítnout, že trhy se podobnými dlouhodobými úvahami nezaobírají, zajímá je krátkodobý vývoj, čtvrtletní rituální tanečky kolem zveřejňovaných výsledků a podobně. Možná ano, možná ne. Vezměme si třeba energetiku, do které již nějaký čas promlouvá vyloženě strukturální – dlouhodobý výhled. Ale podobně bychom našli řadu argumentů svědčících o značné krátkodobosti trhů. Tak či onak, následující graf hovoří ohledně vývoje na akciovém trhu a jeho predikcích pro budoucnost celkem jasně. Jde o návratnost jednotlivých sektorů:

Zdroj: Twitter

Pokud by akcie klesaly nebo rostly kvůli změně strukturálního výhledu, neměli bychom na trhu pozorovat výraznou cyklickou rotaci mezi sektory. Jak ale ukazuje graf, v posledních týdnech výrazně získávají utility a sektor zboží běžné spotřeby. Tedy vedle zdravotnictví asi nejdefenzivnější sektory na trhu. Zajímavé je chování financí, protože ty s nimi na počátku roku držely směr, ale pak otočily směrem dolů. Možná tu hraje roli to, že k výhledu na růst sazeb se přidal ten na znatelnější ochlazení ekonomiky. Nahoru jdou už nějaký čas materiály, což by měl být cykličtější sektor, ale v době nabídkových a těžebních tenzí tento mustr neplatí.

Ve vztahu k rotacím, včetně těch cyklických, tu občas píšu, že poněkud postrádají smysl ve chvíli, kdy většina trhu již narotovala tam, kam by se chtěl investor vrtnout. Jinak řečeno, kupovat si předraženou defenzivu asi moc defenzivní krok nebude. Jde přitom jen o další formu časování trhu, které je cvičením ošemetným. V podstatě to ukazuje i jedna z posledních analýz Morningstar, která se zaměřuje na utility. Tvrdí totiž, že v USA jsou obecně předražené a rostoucí sazby snižují jejich atraktivitu jako polodluhopisů. K tomu na jejich výsledky bude doléhat inflace na nákladové straně.