Co udělala s odhady dalšího vývoje ekonomické aktivity v USA červená čísla za Q2? A hlavně – co se děje s očekávanou ziskovostí obchodovaných firem jako jedním z pilířů cen akcií? K tomu pár poznámek o ziscích a současném inflačním prostředí a rostoucí tržní síle korporátního sektoru.

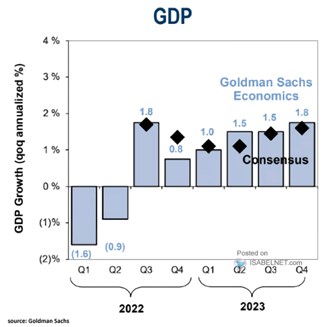

Následující graf ukazuje, jak nyní vypadají konsenzuální čísla ohledně vývoje HDP v dalších čtvrtletích. A také predikce ekonomů z . Vyznačen už je pokles aktivity v druhém čtvrtletí, ale jak konsenzus, tak GS věští znatelné překlopení do černých čísel v Q3. Pak opětovný růstový útlum a zase postupný nájezd na 1,8% tempo růstu. Které se mi zdá být v souladu s tím, kde je odhadován potenciál amerického hospodářství. Takže nakonec hladké přistání:

Zdroj: Twitter

K žádnému výraznému přehodnocení pohledu na další vývoj v americké ekonomice, tedy ve světle dění ve druhém čtvrtletí, nedochází.

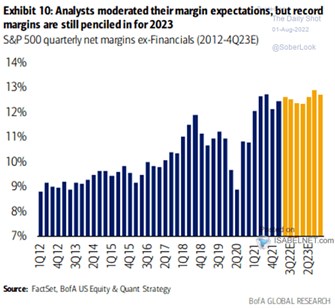

Druhý dnešní graf se již věnuje očekávaným ziskům, respektive maržím (zisky jsou jedním z dvou pilířů cen akcií, druhým jsou valuace, kterým jsem se věnoval naposledy včera):

Zdroj: Twitter

Jak v komentáři ke grafu píše BofA, očekávání o něco klesla, ale analytici stále počítají s nájezdem na rekordní marže. Tedy ani na straně zisků, ani na straně násobků žádný pesimismus (na rozdíl od dotazníkového pesimismu – viz včerejší úvaha).

Nedávno jsem tu v souvislosti s rekordními maržemi poukazoval na dlouhodobý růst poměru zisků na celkových příjmech. Uvedená očekávání nepřímo implikují, že minimálně v dohledné době by k žádnému výraznému obratu dojít nemělo. Tedy že by nemělo dojít k prudkému růstu podílu práce. Ale v USA se zároveň hovoří o „Great Resignation“ – ve volném překladu to můžeme nazvat vlnou výpovědí danou výrazně nižší ochotu lidí v USA spokojit se s dřívějším standardem na straně mezd, ale také celkového pracovního prostředí. Jinak řečeno „práce“ už se s dosavadním vývojem moc nespokojuje.

Vedle mzdových tlaků doposud panovaly i vyšší nákladové tlaky a druhý graf ukazuje, že firemní sektor jako celek je dokázal více než plně odrazit v prodejních cenách – marže rostly. Pokud by obchodované firmy byly repre vzorkem celého firemního sektoru, tak můžeme říci, že firmy v maržích neabsorbovaly nic z nákladových tlaků. Ale naopak k těmto tlakům na straně celkové inflace ještě přidaly. Čímž se mimo jiné dostáváme k otázce rostoucí tržní síly korporátního sektoru. Já bych se nebránil tomu brát druhý graf a současný inflační kontext jako známku toho, že je v nemalé míře faktem.