Pokud nějaká firma vydělává „hodně“, mělo by to přilákat konkurenci, která nabídne podobný produkt, či službu. A podělí se o zisky s firmou první. Včera jsme se dívali na to, jak lze ono „hodně“ posuzovat. A zjistili jsme, že pokud použijeme návratnost vlastního kapitálu, vydělávají firmy obchodované na americkém akciovém trhu mimořádné zisky. Nefunguje tam konkurence? Bude to v budoucnu jiné?

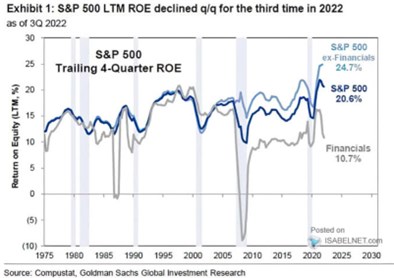

1 . ROE na trhu vysoko nad požadovanou návratností: Připomeňme si na začátek graf, který ukazuje onu návratnost vlastního jmění ROE amerických firem. ROE s vyloučením finančního sektoru nyní dosahuje téměř 25 %, což jsou rekordy. To je bez velkých kalkulací vysoko nad požadovanou mírou návratnosti (viz včerejší článek). A jelikož nejde o žádný jednorázový skok, ale trend, nabízí se otázka, jak je to možné. Proč na trh ve vidině vysoké návratnosti kapitálu nevstupují nové firmy, které by ziskovost korigovaly?

Zdroj: Twitter

Jak jsem předeslala včera, je možné, že ROE dobře neodráží skutečnou schopnost generovat hotovost pro akcionáře. Mezi zisky a tokem hotovosti pro akcionáře totiž může být rozdíl. K tomu se může výrazně odlišovat náklad pořízení nového reálného kapitálu od účetních hodnot starého – ROE nových firem by se výrazně odlišovalo od ROE těch starých. Hodnoty z grafu ale tak vysoko převyšují rozumné odhady požadované návratnosti, že má podle mne přece jen smysl uvažovat o věcech jakými jsou vysoké bariéry vstupu pro nové firmy, tržní pozice více či méně připomínající monopol těch stávajících a podobně.

2 . ROE a nejtěžší váhy na trhu: Podívejme se pro zajímavost jak je to u nejtěžších vah na US trhu. Vezměme si nejdříve už včera zmíněný . Jeho ROE je za posledních 5 let v průměru nad 80 %. Morningstar u něj hovoří o „wide moat“, tedy volně přeloženo vysokých bariérách vstupu, či nízké schopnosti konkurence ohrozit jeho pozici. K tomu si ale můžeme všimnout, že jeho provozní marže v posledních letech na rozdíl od ROE nerostou. Příčinou růstu ROE je u Applu rostoucí finanční páka – stále větší část aktiv je financována ne vlastním jměním, ale dluhy. Z hlediska hodnoty firmy a akcií to není žádný oběd zadarmo – vyšší ROE by mělo být vyvažováno vyšší požadovanou návratností.

má ROE u 30 %, v posledních letech spíše klesá a zhruba kopíruje vývoj marží. I zde se evidentně bavíme o firmě, která má pozici na své části trhu pevnou, podle některých názorů dokáže něco podobného vybudovat u umělé inteligence. má ROE „jen“ 22 %, jeho marže jsou mnohem nižší než u předchozích dvou firem – jeho finanční model se liší, protože firma generuje zisky na objemech, ne maržích. I zde v posledních letech vidíme pokles ROE i marží.

Alphabet má za poslední rok ROE kolem 27 % a u něj i u marží pozoruji spíše trendový růst, než pokles. A NVIDIA má do roku 2021 prudce rostoucí ROE a marže. Poslední rok ROE ale korigovalo na 26 %. Celkový obrázek je tedy u všech těchto firem co se týče ROE úplně stejný – návratnost se nachází vysoko nad požadovanou návratností. Ale smíšený je, co se týče trendu – u některých firem můžeme možná hovořit o rostoucích konkurenčních tlacích, které přece jen začínají marže a ROE tlačit dolů, u jiných moc ne.

Mimochodem, má nyní ROE nad 30 %, provozní marže u 17 %. Třeba (s téměř desetinovou kapitalizací) je s maržemi u 7 %, na cca 6,5 %. Dokáže ohledně dlouhodobé udržitelnosti své pozice to, co výše zmiňované firmy? Na jednu stranu má v některých oblastech stále náskok a penetruje do oblastí nových. Na stranu druhou, sklon ke komoditizaci se tu zdá být mnohem větší