Richard Clarida působil ve vedení Fedu i investiční společnosti Pimco a nyní na CNBC hovořil o tom, že americká centrální banka udělala dalším zvýšením sazeb správný krok. Důvod je prostý a je jím i nadále vysoká inflace, která je daleko od cíle ve výši 2 %. Jaký může být podle ekonoma další vývoj?

Clarida míní, že „rizika jsou nyní symetrická“. To znamená, že na jedné straně může být inflace hlouběji zakořeněná, na stranu druhou je třeba brát v úvahu, že vývoj na trhu práce je obvykle zpožděným indikátorem. Současná síla pracovního trhu tak nemusí být vypovídající ohledně tlaků na pokles inflace. Podle ekonoma tak může nastat i scénář, kdy by slábly inflační tlaky i trh práce a výsledkem by byl obrat v politice Fedu a snižování sazeb.

Podle ekonoma má Fed pravdu v tom, že tenze v bankovním sektoru a ochlazování trhu s úvěry budou působit podobně jako další zvýšení sazeb. K tomu ale dodal, že pokud by se inflace pohybovala kolem 4 %, dalo by se tvrdit, že zvyšování sazeb o 25 bazických bodů nemá tak velký význam. Nicméně podle Claridy jsou inflační tlaky stále příliš vysoké na to, aby sazby zůstaly stabilní. V červnu by už ale pauza mohla přijít i kvůli tomu, že monetární politika působí se zpožděním.

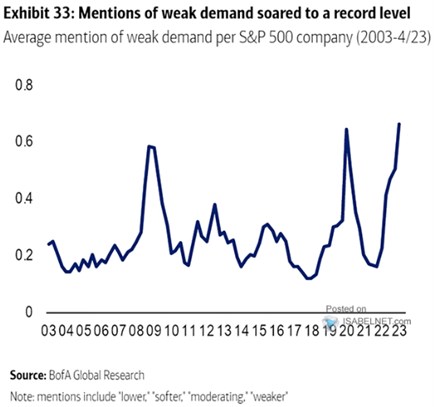

Clarida ve vztahu k tenzím v bankovním sektoru poukázal na to, že ten ve Spojených státech tvoří stovky bank. On pak podle svých slov souhlasí s hodnocením šéfa Fedu Powella, podle kterého je systém jako celek dostatečně likvidní a stabilní. Existují ovšem banky, o kterých se to říci nedá. Inflační tlaky pak ukazují, že v ekonomice je stále příliš silná poptávka. V budoucnu se možná bude ze zpětného pohledu zdát, že utahování monetární politiky bylo přílišné, ale nyní se to tak nejeví. Následující graf od ukazuje četnost narážek na slabou poptávku v ekonomice ze strany obchodovaných firem:

Zdroj: Twitter

Zdroj: CNBC