Pozornost trhů se většinou soustředí na současné čtvrtletí, či pár čtvrtletí dopředu. Hodnota akcií by ale měla ležet zejména v dlouhodobém vývoji. Jak obojí vypadá na straně ziskovosti amerických obchodovaných firem?

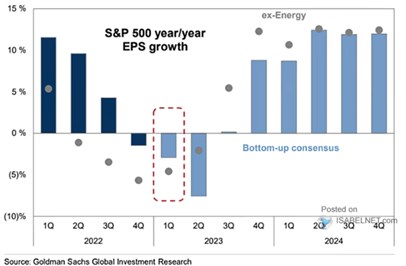

Následující graf od ukazuje, jak je nyní nastaven pomyslný konsenzus u ziskovosti amerických obchodovaných společností. Zajímavosti mu dodávají šedé body, které ukazují vývoj bez energetiky. Meziročně se tempo růstu zisků postupně snižovalo až do poklesu na konci minulého roku. Podle konsenzu by se měl pokles prohlubovat až do druhého čtvrtletí tohoto roku. Pak by měl nastat celkem prudký skok na černou růstovou nulu a následně opět docela rychlý posun na růstovou hladinu až kolem nějakých 12 % ročně. Podle zmíněných bodů by se trh bez energetiky pak měl ze ziskové recese zotavit znatelně rychleji:

Zdroj: Twitter

Podotkl bych, že většina diskusí a úvah se sice točí kolem vývoje v následujících pár čtvrtletích, ale z fundamentálního pohledu je důležité spíše to, jak by zisky mohly růst dlouhodobě. Uvedený graf naznačuje, že analytická komunita by mohla počítat s tempem kolem zmíněných 12 %. Což je opravdu dost, pokud vezmeme v úvahu třeba následující: Hodně dlouhodobý historický trend růstu zisků je 6 – 7 %. A 12 % je vysoko i nad těmi nejoptimističtějšími odhady dlouhodobého potenciálu ekonomiky. Takže zisky by musely (opět) silně zvyšovat už tak velký podíl na celkových příjmech.

Vysvětlení může být v tom, že graf končí v období cyklického boomu zisků a v následně nezobrazených čtvrtletích se zisky posunou blíže výše zmíněným hodnotám (6 – 7 %). Nebo hraje roli to, že čísla v grafu jsou tvořena „zespodu“. Jsou tedy součtem predikcí u jednotlivých firem a odvětví. A jednotliví analytici tak nereflektují to, že v tomto součtu jsou jejich predikce hodně optimistické. Taková absence koordinace.

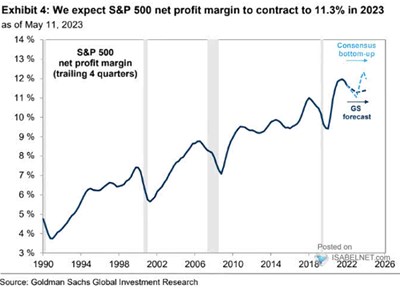

GS ve své analýze poukazuje i na to, že během recesí zisky v průměru padají o 13 % (rozptyl je ale velký) a ekonomové banky by v případě recese čekali 10 % pokles zisků v letošním roce. Následující graf by měl referovat na základní scénář od GS, který s recesí nepočítá, ale i tak vidí pokles marží. Na rozdíl od konsenzu, který naopak predikuje další růstu marží na dosud nevídané hodnoty. Ten by měl pak generovat čísla uvedená v prvním grafu a opět uvažuji o tom, zda každý jeden nepredikuje něco, co na agregátní úrovni tvoří docela extrém.

Zdroj: Twitter

Samozřejmě, že i do těchto dvou grafů by šly zapojit mohutně bující úvahy o tom, jak umělá inteligence (či jiné technologie) posune vše na jinou úroveň, včetně ekonomického růstu, či zisků. Jde vlastně o další z možných vysvětlení, které by dávalo základ i současným valuacím US trhu. O tom, že valuace a výkony amerických akcií by šly fundamentálně ospravedlnit třeba nějakým opakování vývoje ve dvacátých letech minulého století, tu přitom píšu v podstatě již roky. A třeba i pan Yardeni hovoří o tom, že AI by mohla vést právě k tomuto vývoji.