Českému spotřebiteli se blýská na lepší časy. Maloobchod v listopadu skončil nad odhadem nás i trhu (+0,9 % versus -1,6 %) a v kombinaci s říjnem ukazuje na opětovný růst spotřeby českých domácností. Bohudík. Jinak totiž procházka rokem 2023 nebyla pro českého spotřebitele nijak veselá a v prvních třech kvartálech se marně pokoušel najít “pevnou půdu pod nohama”.

Listopadová čísla tak poprvé po 18 měsících ukazují na reálný meziroční růst maloobchodu. Daří se zejména prodejům v lékárnách, drogeriích a obchodům s elektronikou a počítačovým vybavením a internetovým obchodům. Naopak překvapivě jen pozvolna zatím rostou reálné tržby v potravinových řetězcích a obchodech s převahou potravin.

Z pohledu celé ekonomiky silnější maloobchod zvyšuje šance, že se česká ekonomika jako celek “otřepala” z překvapivě silného propadu ve třetím kvartále (-0,6 % mezikvartálně) a vrátila se ke konci roku 2023 k růstu. Růst však bude velmi pomalý - pozitivní růst spotřeby domácností bude tlumit klopýtající export, a dál tak čekáme jen lehký růst HDP (+0,1 % v Q4 2023).

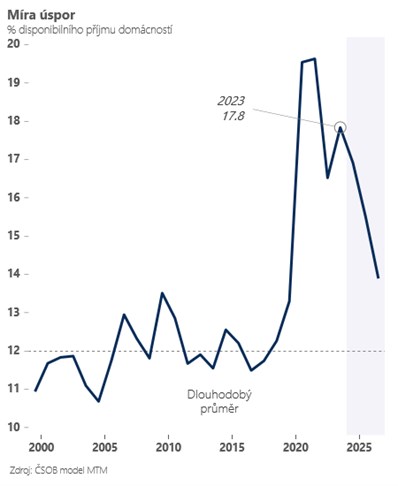

Rok 2024 by měl být z pohledu útrat domácností “veselejší”. Věříme, že pozvolný růst reálné mzdy a také pokles vysoké míry úspor by měly vést v roce 2024 k dalšímu růstu reálných útrat českých domácností (+1,5 % versus -3 % v roce 2023).

Vysoká míra úspor (cca 8procentních bodů nad dlouhodobým průměrem) by měla klesnout jednak v reakci na nižší úrokové sazby a současně díky poklesu obecné nejistoty a obezřetnosti mezi českými domácnostmi. Ta byla podle nás vysoká zejména kvůli vysoké inflaci a s jejím poklesem do nižších jednociferných pater může obezřetnost postupně odeznívat. Na druhou stranu je nutné přiznat, že nálada mezi českými domácnostmi (v prosinci 2023) zatím žádný velký obrat v “opatrnosti” nenaznačovala.