Torsten Slok z investiční společnosti Apollo si myslí, že poslední čísla z amerického trhu práce ukazují na silnou ekonomiku, které pomáhá nejen boom v investicích do umělé inteligence, ale i fiskální politika. Mimo těchto dvou motorů růstu trh práce také ukazuje, že obavy z negativního dopadu umělé inteligence na zaměstnanost se nepotvrzují.

Slok si tedy myslí, že první fáze rozvoje umělé inteligence, kterou ekonomika prochází nyní a která je charakterizována mohutnými investicemi, je spíše inflační. To bude představovat „určité problémy pro Fed“. Centrální banka totiž bude muset vážit, jak svou politikou na silný trh práce a vyšší inflační tlaky zareagovat. Během posledních měsíců se přitom uvažovalo spíše o stagflačním scénáři spuštěném konfliktem na Blízkém východě a s ním souvisejícím vývojem cen ropy.

V tomto stagflačním scénáři by šly ruku v ruce vyšší inflační tlaky s utlumeným ekonomickým růstem. Podle Sloka však vývoj směřuje spíše k rychlejšímu tempu růstu, ovšem doprovázenému inflačními tlaky. „Ve skutečnosti se hospodářství přehřívá, protože šok přicházející z Blízkého východu není dominantní, rozhodující je AI boom a expanzivní vládní rozpočet.“ Fed se bude podle ekonoma postupně přiklánět ke zvedání sazeb právě kvůli silné ekonomické aktivitě kombinované s řadou inflačních tlaků. Ty přicházejí jak z poptávkové strany a souvisejí s AI boomem a rozpočtem, tak ze strany nabídkové. Ty zase souvisí s cenami ropy a také se cly.

O vztahu mezi inflací a umělou inteligencí hovoří rovněž . V následujícím grafu ukazuje vývoj inflace v oblasti počítačového vybavení a souvisejících oblastech a světle modrou křivkou dovozní ceny stejného zboží posunuté o dva měsíce. Tyto ceny importů prudce vystřelily nahoru, a to by podle grafu mohlo naznačovat nadcházející růst inflačních tlaků v těchto oblastech:

Zdroj: X

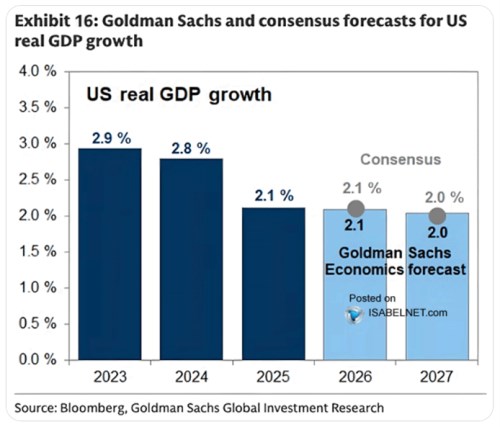

Druhý obrázek ukazuje konsenzuální předpovědi letošního růstu amerického hospodářství a očekávání pro příští rok. V obou letech jsou u 2 % a stejně vidí další vývoj ekonomové v . Vývoj by tedy podle tohoto pohledu měl být podobný jako v roce minulém a hospodářství Spojených států by nemělo ani zdaleka dosahovat takového tempa jako v letech 2023 a 2024: