Hlavní ekonom Jan Hatzius stále čeká, že americká centrální banka sníží letos sazby čtyřikrát. I přesto, že Fed i trhy už čekají nižší počet sazeb. Hatzius v této souvislosti poukázal zejména na určité oslabování trhu práce, které se projevuje i na nižších mzdových tlacích. Podle něj se tak americké hospodářství ubírá směrem k hladkému přistání kombinovanému s „několika poklesy sazeb“.

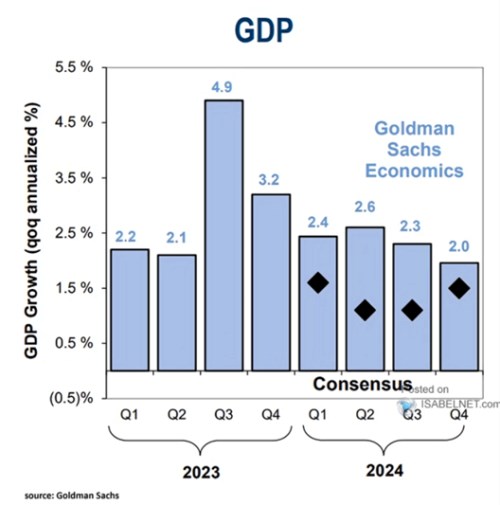

Hatzius se domnívá, že v následujících měsících již nebudou inflační data tak silná jako v lednu. V tomto měsíci se totiž podle něj projevila řada mimořádných faktorů, které není lehké sezónně upravovat. Tento efekt se už ale nedostaví a inflace tak bude pokračovat ve svém dřívějším trendu poklesu. Následující graf ukazuje predikce týkající se ekonomického růstu a porovnává je s konsenzem:

Zdroj: X

Podle ekonoma je trend poklesu znát i na nájmech, přestože v lednu se pohnuly směrem nahoru. Příčinou může být to, že data tu jsou sbírány na malém počtu vzorků. Ke snižování sazeb pak lze dospět dvěma způsoby. V prvním scénáři by došlo k výraznému zhoršení na trhu práce, které by přineslo „agresivní pokles sazeb“. S tímto scénářem ale v nepracují, považují jej za málo pravděpodobný.

Sazby by mohl Fed začít snižovat i v případě, že by inflace klesala ke 2 % a Hatzius míní, že „toto je cesta, na které se nacházíme.“ V základním scénáři tak čeká pokles v červnu, květen je podle něj možný, „v březnu sazby evidentně dolů nepůjdou.“ David Kelly z Asset Management na CNBC uvedl, že trh práce v USA skutečně ochlazuje, ale velmi pomalu. Napětí na tomto trhu podle něj pomáhá uvolňovat také imigrace, která naplňuje část pracovních pozic nabízených firmami.

Kelly poukázal na to, že pokud by produktivita rostla o 2 % ročně a inflace se ustálila na 2 %, růst mezd může dosahovat 4 %. V tomto rovnovážném stavu by tak šel ruku v ruce „slušný růst mezd a 2% inflace“. První snížení sazeb přijde podle Kellyho v červnu, pak v září a v prosinci, pokaždé o 25 bazických bodů. Graf ukazuje vývoj růstu hodinových mezd:

Zdroj: CNBC

Kelly ovšem míní, že ziskovost obchodovaných firem letos nedosáhne na očekávání analytiků. Ti totiž predikují dvojciferný růst, podle stratéga ale dosáhne jen na jednociferná čísla. Hlavní příčinou je zpomalující tempo růstu nominálního produktu. K tomu stratég dodal, že zisky jsou již nyní na vysokých úrovních a pokud je budou firmy schopné dál zvyšovat zhruba o 5 % ročně, je to stále dobrý výsledek. Části akciového trhu jsou pak podle něj předražené, celkově ale ekonomický vývoj růst akciového trhu podporuje.

Zdroj: CNBC