Kdyby v čele Fedu neseděl Powell, stejně by sazby dolů nešly. To na CNBC uvedl Robert Kaplan z , který se podělil i o svůj pohled na situaci v ekonomice. Ruchir Sharma z Rockefeller International na CNBC vysvětloval, jak „AI mánie“ vyvažuje dopady cel na ekonomiku. ovšem predikuje znatelný dopad cel na ekonomickou aktivitu. Přinášíme pravidelné Perly týdne.

Kdyby v čele Fedu neseděl Powell, stejně by sazby dolů nešly: Robert Kaplan z působil ve vedení Fedu a na CNBC uvedl, že na ekonomiku nyní působí řada dezinflačních faktorů. Mezi ně by se měla řadit umělá inteligence a nové technologie, ve světě je navíc již v tuto chvíli hodně výrobních kapacit. Na druhou stranu se mohou ve firmách v souvislosti se cly objevit nákladové tlaky. Z hlediska monetární politiky je důležité snažit se odhadnout, zda půjde o jednorázový skok, nebo o dlouhodobější trend.

Kaplan si myslí, že trh práce je na tom dobře, ale nezaměstnanost se nedrží nízko díky tomu, že by firmy ve velkém přijímaly nové zaměstnance. Opak je pravdou, ovšem na nezaměstnanost také působí malá nabídka práce. Ve výsledku se tak drží stále na nízkých hodnotách. Fed se doposud v rámci svého mandátu věnoval spíše inflaci, podle ekonoma by se to mohlo v následujících týdnech a měsících měnit. Centrální banka by tedy mohla větší pozornost věnovat i druhé části mandátu, tedy zaměstnanosti. „A to by ji mohlo motivovat k činům.“

Na CNBC se diskutovalo také o tom, že když Fed na podzim snižoval sazby, výnosy dlouhodobějších dluhopisů šly nahoru. Podle Kaplana ale nešlo o přímý odraz poklesu sazeb, hovořil o vlivu výsledku prezidentských voleb a vyšších růstových očekáváních. Ta na začátku letošního roku dosahovala až 2,5 %. K tomu ekonom dodal, že dlouhodobější sazby jsou tedy určovány ekonomickým výhledem a nabídkou dluhopisů ze strany ministerstva financí. Kdyby pak podle něj nyní v čele Fedu seděl někdo jiný než Jay Powell, centrální banka by sazby doposud stejně nesnižovala, protože k tomu nejsou důvody a není pro to konsenzus v jejím vedení.

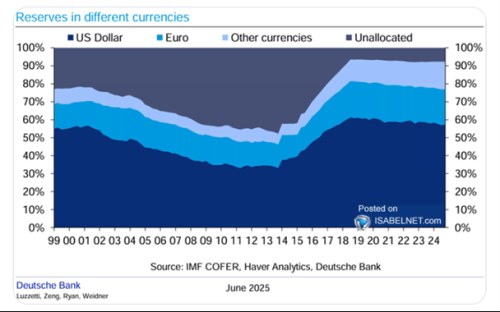

Podíl dolaru na rezervách vyšší než v roce 1999: ukazuje vývoj struktury globálních měnových rezerv od roku 1999. Až do roku 2014 podíl dolaru klesal a dostal se až pod úroveň 40 %. Pak se ale trend obrátil a během několika let se jeho podíl dostal k 60 %. Poslední roky přinesly opět určitý pokles, ale podle grafu je podíl dolaru na globálních měnových rezervách nyní stále vyšší než v roce 1999:

Zdroj: X, Deutsche Bank

AI mánie: Ruchir Sharma z Rockefeller International na CNBC hovořil o tom, že trhy a ekonomiky jsou ovlivněny mnohem větším množstvím faktorů než jen cly. Negativní vliv cel je podle investora konkrétně vyvažován expanzivním rozpočtem americké vlády a také „AI mánií“. K něčemu podobnému přitom došlo v roce 2023, kdy se uvažovalo nad tím, zda monetární utahování americké centrální banky nepošle americké hospodářství do recese. Tyto teorie ale vzaly za své, protože probíhal boom na straně investic do umělé inteligence a k němu se přidávaly vysoké vládní výdaje. Kombinovaný efekt těchto dvou faktorů pak stačil na to, aby utahování monetární politiky nevedlo k ekonomickému útlumu.

Sharma míní, že nyní tedy probíhá něco podobného - negativní faktory, jako jsou cla, jsou vyvažovány opačně působícími silami včetně pokračujících investic do umělé inteligence. K tomu investor odhaduje, že asi 20 % efektu cel je „absorbováno zahraničními dodavateli“. O zbytek se dělí americké firmy a jejich ziskové marže a také spotřebitel. K tomu dodal, že na počátku roku se investice velkých technologických firem odhadovaly na méně než 300 miliard dolarů, ale odhady pro letošní rok nyní hovoří o více než 350 miliardách.

„Americké ekonomice se momentálně vede docela dobře, ale je tu jeden problém, a tím jsou vládní rozpočtové deficity,“ uvedl investor. Jiné země nejsou schopny vyvažovat dopad cel tímto způsobem, Spojené státy si to mohou dolit, „pokud globální trhy budou ochotny deficity financovat.“ Umělá inteligence „dělá hodně na straně podnikatelského optimismu“, slabou stránkou ekonomiky jsou ale právě deficity. Spojené státy přitom mnohem více závisí na zahraničním kapitálu než třeba Japonsko. Tento kapitál ale nyní považuje Spojené státy za atraktivní právě díky umělé inteligenci a příležitostem, které s ní souvisejí.

Sharma si myslí, že kdyby se dříve hovořilo o rozpočtových deficitech ve výši 6,5 % HDP, na dluhopisových trzích by „začala vzpoura“. Nyní jsou ale pohyby dluhopisových výnosů stále umírněné, a to až překvapivým způsobem. Vysvětlení je ale zřejmě právě v tom, že americké hospodářství si vede dobře, podporuje jej „AI mánie“ a dohromady zvyšují atraktivitu investic v USA.

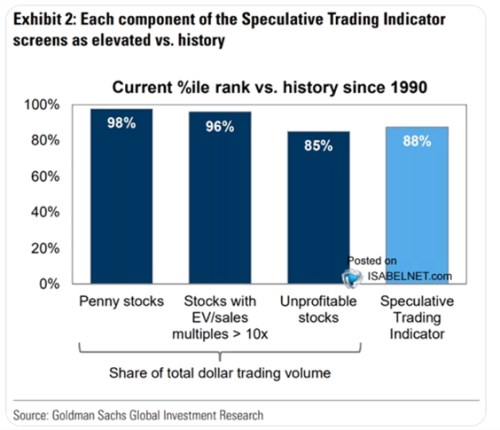

Spekulace bují, cla dolehnou na ekonomickou aktivitu: poukazuje na to, jak velké jsou obchodované objemy u různých skupin akcií, které se dají považovat za spekulativní. Jde o ty, kde firmy nedosahují ziskovosti, obchodují se s vysokými valuačními násobky nebo mají velmi nízké ceny akcií.

Zdroj: X, Goldman Sachs

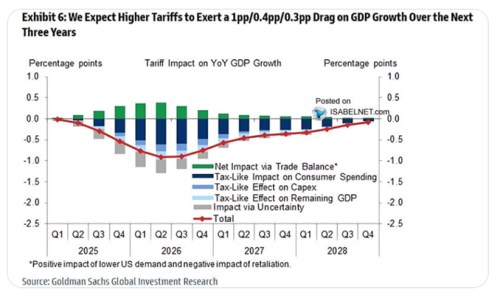

A banka také ukazuje své předpovědi dalšího vývoje ekonomické aktivity v USA v závislosti na předpokládaných clech. Ta by měla letos snížit růst produktu o jeden procentní bod, v příštím roce o 0,4 procentního bodu a v roce následujícím o 0,3 body:

Zdroj: X, GS

Goldman Sachs sice počítá s tím, že cla zlepší obchodní bilanci Spojených států, ale celkový dopad cel na růst bude negativní. Zejména kvůli nižší spotřebě domácností a vyšší nejistotě.