Brett Winton je podle CNBC „hlavním futurologem“ v investiční společnosti ARK Invest, v minulosti například hovořil o tom, jak by umělá inteligence mohla ohrozit podnikatelský model Googlu, a naopak pomoci . Nyní se na CNBC zaměřili na společnost NVIDIA, která je podle něj „bezesporu vynikající společností“. K tomu se dá čekat rostoucí poptávka po čipech a souvisejících produktech – expert například odhaduje, že trh se softwarem pro umělou inteligenci bude do roku 2030 dosahovat velikosti 14 bilionů dolarů.

Ke zmíněnému softwaru bude podle experta třeba „biliony dolarů v čipech“. Na trhu jsou tedy v této souvislosti příležitosti i větší než u společnosti NVIDIA. Winton se také domnívá, že nyní může vznikat „nový počítačový model“, který by ohrožoval podnikatelské modely některých velkých technologických společností. V této souvislosti zmínil informace o spolupráci mezi Applem a Googlem, která by mohla vést k používání umělé inteligence od Googlu v iPhonech. Podle experta to ale může být vlastně indikace, že tyto společnosti se snaží novou technologii napasovat na stávající platformy. A uniká jim, že vznikají platformy úplně nové.

Které společnosti jsou podle Wintona v souvislosti s umělou inteligencí zajímavější než NVIDIA? Odpověděl, že mezi těmi obchodovanými to je . Pravděpodobnost využívání autonomního řízení totiž roste právě díky této nové technologii a má v dané oblasti silnou výhodu. Úspěch ji čeká, pokud bude schopná dovést autonomní taxíky až do fáze „komerčního produktu“.

Na CNBC pak zmínili názor, podle kterého z rozvoje umělé inteligence nemusí nakonec těžit nejvíce společnosti, které se přímo podílí na souvisejících technologiích. Podobně jako když se v domácnostech rozšířilo používání ledniček – nejvíce to nepomohlo jejich výrobcům, ale Cole. Nemůže podobný efekt nastat i u umělé inteligence? Winton míní, že na straně konečné spotřeby může dojít k velkým změnám třeba v oblasti zábavního průmyslu. Umělá inteligence by totiž mohla generovat obsah řady platforem.

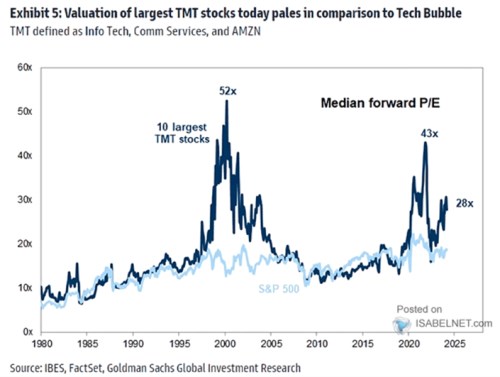

Následující graf ukazuje vývoj valuací deseti největších společností v sektoru technologií a telekomunikací plus . Jak píše , současné poměry cen akcií k ziskům jsou u desítky největších firem nyní výrazně níže než během technologické bubliny:

Zdroj: X

Nyní se PE velkých firem ze zmíněných sektorů nachází na 28, v roce 2022 to bylo na 43 a v roce 2000 na 52. Jde přitom o hodnoty, které leží vysoko nad valuacemi zbytku trhu.

Zdroj: CNBC, X