Na počátku osmdesátých let dosahovaly roční investice technologických firem asi 17 % hodnoty jejich aktiv. Nyní je to asi o deset procentních bodů méně. Jak je tomu jinde a co to znamená pro ceny a valuace na akciovém trhu?

Pozornost trhů se alespoň na té nejběžnější úrovni upírá téměř výhradně k ziskovosti obchodovaných firem. Shodou okolností jsem tu včera v této souvislosti psal o vývoji za poslední čtvrt století. Vývoji, který byl do značné míry ovlivněn i tím, jak byl firemní sektor po roce 2008 i přes poměrně slabé ekonomické oživení schopen zvyšovat své zisky. Ale ziskovost není celým příběhem.

Akcionáře a investory by mělo z fundamentálního pohledu zajímat to, co pro ně firmy skutečně vydělají. Zisky jsou účetní položkou, která může mít ambice takovým ukazatelem být. Ale mnohem přesnější je tok hotovosti. Přesněji řečeno, tok hotovosti po investicích, který je k dispozici pro rozdělení mezi akcionáře, či popřípadě aktivity jako jsou fůze, akvizice a podobně. Výrazný rozdíl mezi tímto volným cash flow a zisky může být přitom způsoben rozdílem mezi odpisy a investicemi. Pokud jsou odpisy vyšší než investice, volné cash flow je vyšší než zisky a naopak.

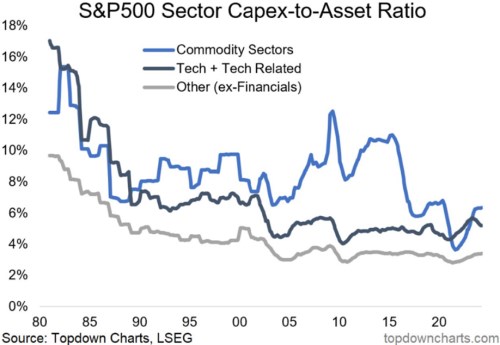

Následující graf ukazuje, jak se u komoditního sektoru, technologií a zbytku trhu bez finančního sektoru postupně měnil poměr investic k celkovým aktivům. Všude je jasný dlouhodobý klesající trend – ve srovnání s výší celkových aktiv firmy investují méně a méně. U komodit je pak znát určitý cyklický vývoj, což nepřekvapí.

Z hlediska objemu hotovosti, který firmy generují pro akcionáře, je to dobrá zpráva. Tedy za předpokladu, že firmy nesnižují své investice neuváženě tak, že by to negativně ovlivňovalo jejich provoz, popřípadě expanzi. Tento scénář ale můžeme zřejmě na agregátní úrovni vyloučit – jde o dlouhodobější jev a k tomu se stačí podívat na graf s dlouhodobějším růstem zisků, který jsem prezentoval včera. Tj., investice firem klesají, ale ziskovost roste minimálně stejně, jako dříve.

Zdroj: X

Firmy na svůj provoz a růst potřebují menší a menší investiční výdaje. Rýmuje se to s klesajícími cenami investičního zboží, o kterých jsem tu hovořil před časem. A čtenář, který zabrousí k mým úvahám častěji, asi tuší, že se dnešním tématem opět točíme i kolem jednoho ne nevýznamného valuačního jevu: Valuace akcií založené na ziscích jsou již nějaký vysoko nad historickými standardy. Valuace založené na volném toku hotovosti jsou ale v tomto ohledu mnohem umírněnější (jen asi 8 – 9 % nad dlouhodobými průměry).

V této souvislosti může být zajímavý konec výše uvedených křivek – investice (k aktivům) mohou udržitelně najíždět na novou, nižší rovnováhu. Otázkou ale je, co s tím vším udělají nové technologie. Tedy ty, které mohou být kapitálově náročnější.