O vysoké koncentraci trhu do několika málo akcií se hovoří již nějakou dobu. Jen má nyní v nadpise zmíněných 7 % na celkové kapitalizaci indexu SPX, který zahrnuje 500 společností. Z pohledu posledních dvaceti let jde o výjimečný jev. Z pohledu posledních sedmdesáti let moc ne.

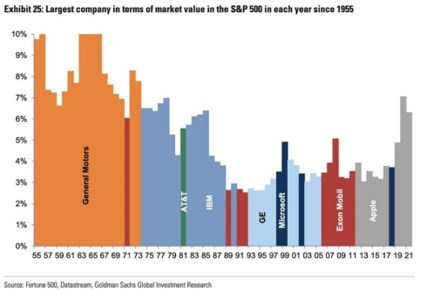

Co dělá společnost v globálním měřítku extrémně velkou? Jednak musí prodávat něco, co představuje relativně významný podíl na globální spotřebě. To ale nestačí. Musí to být zároveň něco, co nejde produkovat a prodávat v mnoha společnostech. Kvůli/díky značce, know how, úsporám z rozsahu… Jak ukazuje graf, ve své době byl v této oblasti extrémem , následovalo , pak a . A graf také ukazuje, že současná tržní koncentrace není ze skutečně dlouhodobého pohledu zase tak výjimečná.

Zdroj: X

Za „nenormál“ by tedy vlastně mohlo být považováno období posledních cca 30 let. Graf má totiž tendenci kreslit velké „U“ s tím, že nyní bychom se vraceli do stavu, kdy má jedna společnost výrazně vyšší podíl na kapitalizaci trhu, než jen pár procentních bodů.

Zajímavým případem je pro mě v prezentované skupině . Je to již cca dvacet let, co tato firma přestala být tou největší na trhu (střídavě s Microsoftem). A od ostatních uvedených v grafu (a nejen jich) se lišila v jedné významné oblasti – nešlo o jasně vyprofilovanou společnost, ale o firmu, která měla aktivity v řadě oblastí, někdy sobě tématicky navzájem docela vzdálených. Přispěly k tomu zřejmě korporátní a finanční teorie, které byly v kurzu v osmdesátých a devadesátých letech a které hlásaly přínosy diverzifikace a různých konglomerátů.

Někteří čtenáři si možná ještě vzpomenou na koncepty jako BCG matice, v jejímž rámci byly aktivity firmy rozdělena na rovinách „velikost trhu“ a „růst trhu“. Aktivity s velkým podílem a malým růstem pak byly nazývané dojnými kravami pro svůj potenciál generovat cash flow. A mohly/měly financovat „hvězdy“, které operovaly se slušným tržním podílem na rychle rostoucích trzích. Popřípadě mohly financovat i „otazníky“, které na rychle rostoucích trzích držely slabší pozice.

Nosným tématem těchto teorií byla ona diverzifikace, tedy koncept investorům jistě dobře známý. Nicméně praxe celkem jasně ukazovala a ukazuje, že proti přínosům diverzifikace stojí i její náklady. Na úrovni konglomerátů poměrně vysoké, od tříštění pozornosti a zájmu po přes neefektivní alokaci zdrojů. Celkem jasně se tak postupně vyprofiloval názor, že diverzifikovat mají investoři a ne firmy, u nich je naopak lepší, pokud se zaměřují na svou jádrovou činnost. Toto téma a hledání hranice, kdy už toho jedna firma dělá moc, není pak podle mne ani zdaleka otázkou minulosti.