Nouriel Roubini nyní vidí jako nejpravděpodobnější hladké přistání americké ekonomiky. K tomu v souvislosti s blížícími se volbami v USA připomíná, že protekcionismus by zvedal inflační tlaky. letos nečeká pokles CPI inflace výrazně pod 3 %. Mark Mahaney z ISI vysvětluje, proč by Uber mohl být nakonec vítězem přechodu na robotaxíky.

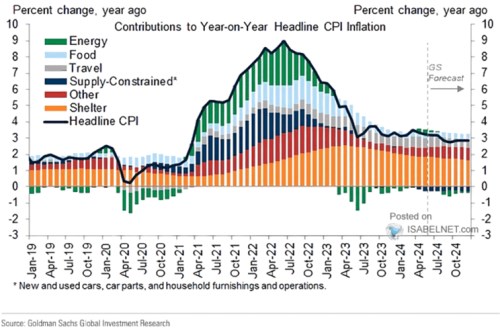

CPI inflace letos stále u 3 %? Jak ukazuje následující graf, podle by se celková CPI inflace měla v USA po zbytek letošního roku držet u 3 % a neměla by se výrazněji přibližovat 2 %. Klesající inflační tlaky v oblasti bydlení by totiž měly být vyvažovány ostatními položkami:

Zdroj: X

a Uber-robo: Mark Mahaney z ISI stále považuje za jednu z nejatraktivnějších akcií na americkém trhu. Celkově na něm přitom není taková „dislokace“ jako v předchozích letech. Neexistuje tedy takový počet neférově naceněných akcií, i když nějaké zajímavé příležitosti podle experta stále existují. Na názoru Mahaneyho nic nemění ani to, že šéf Amazonu Bezos podle aktuálních informací akcie společnosti prodává. Analytik k tomu uvedl, že pozornost tomuto kroku věnuje, ale nejde o klíčovou věc a není namístě, aby „snižoval doporučení u akcií pokaždé, když nějaký insider prodává své akcie.“

Které akcie pokrývané analytikem jsou nyní na prodej? Mahaney na tuto otázku odpověděl, že v oblasti technologií takových společností moc není, omezený prostor pro růst má podle něj internetový retail. „Pokud se vám líbí , je poněkud těžké mít ten samý postoj k ,“ míní expert. Ovlivňuje jeho pohled na Uber a Lyft vývoj v oblasti robotaxíků a aktivity Tesly? Na tuto otázku Mahaney odpověděl, že jde o významné téma, ale trhy podle něj mohou zapomínat, že Uber je společností, která „dává dohromady poptávku“. Co tím míní?

Podle analytika je možné mít velkou flotilu robotaxíků, ale i tak „se musíte nějak dostat k poptávce“, a to je právě silnou stránkou Uberu. Ohledně budoucnosti taxislužby bude přitom podle experta nakonec rozhodovat cena služby a to, jak rychle budou přistavovány vozy ke klientům. Ve výsledku tak může být systém hybridní, tedy složený jak z robotaxíků, tak z vozů s řidičem.

Podle Mahaneyho by nástup robotaxíků mohl být pro Uber dokonce příležitostí, a to zejména v případě, že by existovalo více firem, které by tuto technologii nabízely. V aplikacích Uberu by tak v budoucnu mohla být volba i pro robotaxíky ve stylu „Uber-robo“. Uber by tak mohl být nakonec vítězem v situaci, kdy by se na trhu začaly objevovat taxíky s autonomním řízením. K tomu Mahaney zdůraznil, že konečný stav bude záviset právě na tom, za jakou cenu budou jednotlivé druhy služeb nabízeny.

Roubini to nyní vidí na hladké přistání: Americká centrální banka nechce, aby inflace klesla k 2 % za cenu byť jen mírné recese. V tuto chvíli by tak už měla věnovat pozornost tomu, že dochází k určitému slábnutí ekonomické aktivity a trhu práce. Na Bloombergu o tom hovořil Nouriel Roubini, který také připomněl, jak se doposud měnily názory na další vývoj – od scénáře tvrdého přistání k přistání hladkému či naopak přehřívání ekonomiky. V tuto chvíli je podle něj scénář přehřívání méně pravděpodobný a situace se opět posouvá směrem k přistání hladkému.

Roubini odpovídal na dotaz týkající se možného dalšího vývoje na straně amerických cel. Uvedl, že současný prezident by se zaměřoval zejména na „některé kritické technologie a sankce“. Donald Trump by chtěl zavést plošná cla na dovozy do USA, a to včetně zboží z Evropy. A v případě Číny by cla dosáhla až 60 %. V praxi by se podle ekonoma v takovém případě jednalo o tom, zda Evropa nebo Čína nevyhoví některým americkým požadavkům. Pokud by k tomu došlo, Spojené státy by nesáhly k tak dramatickému zvýšení cel. Stále bude ale platit, že cla jsou faktorem, který zvyšuje inflaci, a představují určitou formu zdanění.

Popsaný vývoj může být relevantní i pro vývoj na finančních trzích. Podle ekonoma se dá čekat, že protekcionismus by skutečně zvedl inflační tlaky, což by představovalo riziko zejména pro dluhopisové trhy. Zvýšené frikce v mezinárodním obchodě by ale představovaly riziko i pro akciový trh.

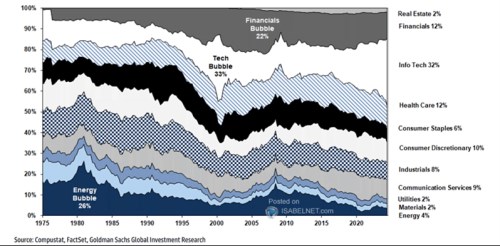

Doba technologií: ukazuje v následujícím grafu sektorové složení amerického akciového trhu, váhy určuje podíl na celkové kapitalizaci.

Zdroj: X

Finanční sektor začal svůj dominantní podíl ztrácet po roce 2008 a na jeho místo se postupně dostávaly technologie. Ty nyní drží 32% podíl, a ten prudce stoupal zejména v posledních několika letech. Dlouhodoběji je patrný i pokles váhy energetiky, která si na počátku osmdesátých let sáhla až na 25 %, ale nyní se pohybuje u 4 %. Spolu s materiály a utilitami jde tedy o nejmenší sektory na trhu.