Balíček čínských stimulů vyvolal úlevu na akciích mnoha evropských společností. Ale rozluštit, jak velké oživení pro širší evropský trh skutečné přinese, je složitější, varují stratégové.

Rozhodnutí Pekingu o stimulech, půlbodové snížení sazeb Fedu a holubičí ECB pomohly zastavit rotaci do defenzivních akcií zaznamenanou v posledním čtvrtletí. Evropský index Stoxx 600 smazal většinu svých zářijových ztrát, když sentiment vůči akciím napojeným na ekonomiku dostal novou vzpruhu. A podobně si vedly i akcie společností, které dolují suroviny pro Čínu.

„Sektor kovů a těžby je jedním z nejcitlivějších na Čínu a v posledních čtvrtletích kvůli čínské realitní krizi a stagnující ekonomice trpěl,“ říkají stratégové Kepler Cheuvreux v čele s Arnaudem Girodem. Doporučení na tento sektor navýšili na „silné“ nadvážení.

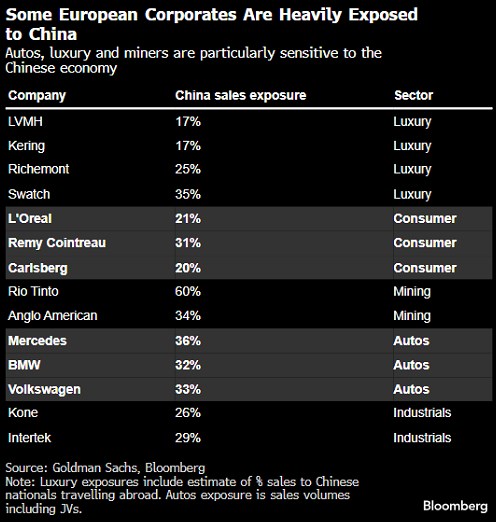

Velcí těžaři získávají 25 až 60 % svých příjmů z Číny. Čínská politika má podle stratégů tendenci řídit poptávku po průmyslových kovech skrze infrastrukturní projekty a investice. Ale její širší přínos pro globální ekonomiku je už složitější změřit. „Důvěru spotřebitelů lze pouze povzbudit, nikoli nasměrovat, takže dopad na diskreční výdaje je méně jistý,“ dodává Girod.

Přímo Čína stojí celkově za přibližně 8 % evropských firemních příjmů. Ale započítáme-li i společný byznys v sektoru automotive a nákupy luxusního zboží turisty, bude skutečná závislost na čínském oživení ještě vyšší.

„Reakce trhu v Evropě je překvapivá a více odráží korekci některých přeprodaných akcií a sektorů na současnou úroveň fundamentů,“ uvedli stratégové v čele s Gerrym Fowlerem. „Myslíme si, že v určitém okamžiku budou tyto kroky čelit tlumenější realitě firemních zisků. Zlepšení v této výsledkové sezóně neuvidíme, ale bude zajímavé sledovat, zda budou společnosti znít optimicky.“

Sektory orientované na Čínu by mohly čelit klíčové výsledkové sezóně, zejména s ohledem na oživení, kterému se některé z nich těšily. Těžaři vyletěli o 16 % od svého minima na začátku minulého měsíce a luxusní akcie vyskočily o 12 %. Naopak automobilový průmysl se stále potýká s problémy a je zavalen varováními o poklesu zisku.

„Očekávání růstu mohou být až příliš optimistická,“ domnívají se stratégové včetně Guillauma Jaissona. „Výnosy našeho koše evropských společností exponovaných na Čínu v posledních letech neudělaly žádný pokrok. Odhady zisků za rok 2025 byly revidovány meziročně o 8 % dolů, včetně 10 % za poslední tři měsíce.“

Ohledně toho, jak moc může čínský stimul změnit výhled na pomalou evropskou ekonomiku, panuje skepse. Optimismus se místo toho řídí očekáváním dalšího snížení sazeb ECB a Fedu do konce roku, což dodává impuls k historicky silnému období pro evropské akcie. Benchmark Stoxx 600 klesl v posledním čtvrtletí roku za posledních 25 let pouze čtyřikrát – i když tentokrát jsou hlavní komplikací listopadové volby v USA.

"Sázka na Čínu ve formě potenciálního přínosu stimulů, pokud se růst více zpomalí, může podnítit strach, že o něco přijdeme," říkají stratégové pod vedením Emmanuela Cau. „Pozice na evropských akciích zůstávají do značné míry defenzivní, takže větším problémem je rotace do rizika. Nevylučujeme rally, ale zachováváme si chladnou hlavu vzhledem k významným celním rizikům v případě zvolení Trumpa prezidentem,“ dodávají.

Zdroj: Bloomberg