V minulosti období extrémně nízkých rizikových prémií na dluhopisech netrvala moc dlouho. Bude to současné výjimkou? A jak se tento příběh pojí s akciemi?

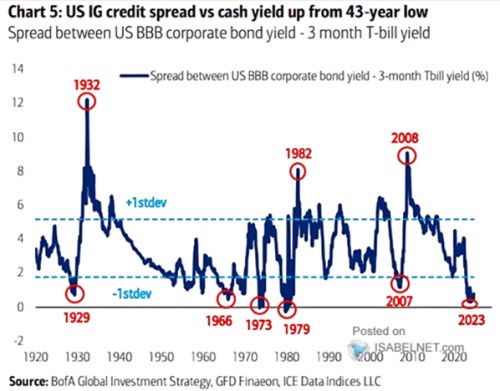

Rizikové prémie na akciových a dluhopisových trzích nejsou to samé, ale pohyb těch druhých by přece jen mohl něco říkat o tom, kam se pohybují ty první. Které nelze pozorovat přímo. Následující graf přitom říká, že u korporátních obligací s investičním ratingem jsou nyní rizikové spready (měřené ke krátkodobým dluhopisům vládním) stále extrémně nízko. Pokud se v minulosti dostaly na podobně nízké úrovně, většinou tam dlouho nevydržely. A jejich cesta nahoru byla relativně strmá:

Zdroj: X

Goldman Sachs nedávno odhadoval, že riziková prémie na americkém trhu se nyní pohybuje něco nad 3 %. Velmi dlouhodobý standard je podle studií, na které jsem se já díval, mezi 5 – 6 %. Tedy asi o 2 procentní body výš. Dnešní graf ukazuje, že u rizikových prémií IG korporátních dluhopisů to může být nyní zhruba podobné – prémie (nad tříměsíční vládní obligace) jsou také zhruba 2 procentní body pod dlouhodobým průměrem. Co by u akcií udělal návrat k historickému standardu?

Určitý obrázek si můžeme udělat z následujícího příkladu: Vezměme „průměrnou“ akcii na trhu“, která by vynášela dividendu ve výši 10 dolarů. Požadovaná návratnost by u ní nyní byla 4 % bezrizikových výnosů plus 3,5 % rizikové prémie, tedy 7,5 %. Velmi dlouhodobý růst zisků a dividend je na americkém trhu asi 6 %. S těmito předpoklady je hodnota akcie na 10 děleno rozdílem mezi požadovanou návratností a očekávaným růstem. Tedy na 667 dolarech.

Kdyby se riziková prémie zvýšila na oněch 5,5 % (a nic jiného se nezměnilo), požadovaná návratnost je na 9,5 %. A hodnota akcie se sníží na 285 dolarů. Působí tu totiž mohutně matematický efekt, který jsem popisoval nedávno v souvislosti s dlouhodobým růstem valuací – pokud jsou požadovaná návratnost a očekávaný růst poměrně blízko, i malé změny v jejich rozdílu generují velké změny v hodnotách. Jinak řečeno, v prvním případě jsou hodnoty prudce taženy nahoru tím, jak blízko je 6,0 % a 7,5 %.

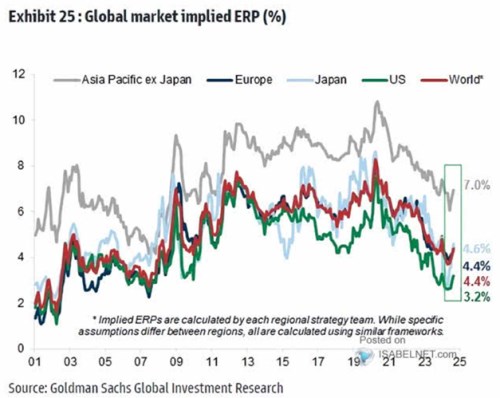

Podobně jako jindy nechci podobnými úvahami a výpočty strašit, ale ukázat, že některé věci mohou mít efekt znatelný. Jak jsme viděli v dnešním grafu, u dluhopisů jsou extrémně nízké prémie hodně krátkodobě trvajícím jevem. U oněch odhadů od týkajících se prémií na akciích se křivka zdaleka tolik nevlní. I kdyby tedy dluhopisy prudce obrátily, nemusí tomu tak být na akciích:

Zdroj: X

Pokud si dobře pamatuji, tak ani na dluhopisech GS žádný velký obrat ve spreadech v dohledné době nečeká. Namístě by pak mohla být otázka, proč jsou nyní prémie na dluhopisech i akciích tak extrémně nízko. Celkový obrázek je asi následující:

Sazby mají do nějakých extrémně nízkých hodnot daleko. Na kvantitativní rovině monetární politiky probíhá kvantitativní utahování, o vysoké likviditě se dá hovořit snad jen v souvislosti se zásobou – výší rozvahy centrálních bank (ne u změny rozvahy, tedy u toku). Cyklický výhled není špatný, ale nejde o žádný extrém. Ovšem u zisků je pro následující rok, dva očekáván růst hodně silný. A určitým extrémem a nezvyklostí jsou dlouhodobější očekávání pojící se s AI a spol.