Jaké prostředí je pro akcie to nejlepší z nejlepších? Na základní úrovni je odpověď jednoduchá: Bezrizikové sazby (výnosy dlouhodobých vládních dluhopisů) se nachází pod nominálním růstem celé ekonomiky. A růst zisků se zase nachází výrazně nad ním (což znamená, že roste podíl zisků na produktu). Jak se tomuto ideálu budou podobat následující roky?

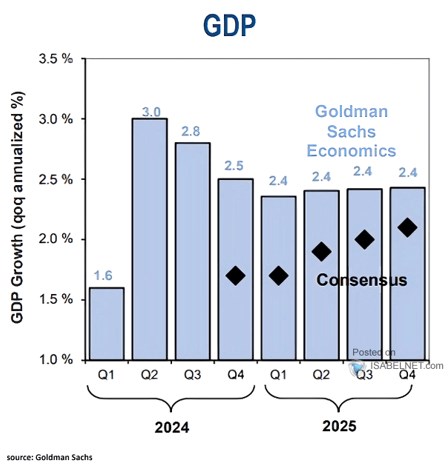

Konsenzus nyní počítá s tím, že růst amerického hospodářství se bude postupně zvyšovat na úrovně 2+ % dosažené ke konci příštího roku. to vidí hodně odlišně – silný letošní růst bude ochlazovat a stabilní úrovně růstu se budou v příštím roce pohybovat u 2,4 % (viz graf na konci článku). Výnosy desetiletých vládních dluhopisů se nyní pohybují u 4,3 %. Pokud by se inflace příští rok snižovala k 2 %, nominální růst ekonomiky by se v případě konsenzu mohl pohybovat u 4,5 %. V případě by se blížil 5 %. Byl by tedy výrazněji nad současnými výnosy dluhopisů a prostředí by v tomto ohledu bylo přívětivější.

GS navíc očekává, že výnosy desetiletých vládních obligací zamíří dolů. To by mezeru mezi nimi a nominálním produktem ještě rozšiřovalo. Z toho by se mimochodem neradovaly jen akcie, ale i americké ministerstvo financí a dluhopisoví investoři. Poměr růstu k sazbám a výnosům dluhopisů je totiž významnou silou, která určuje udržitelnost vládních financí a míry zadlužení (poměr dluhu k HDP). Pokud by se přitom tato udržitelnost stala skutečným investičním tématem, mohl by nastat i určitý posun v interpretaci toho, jak vyšší nominální produkt (tažený inflací) dopadá na dluhopisové trhy. Ale to už je z hodně jiného soudku.

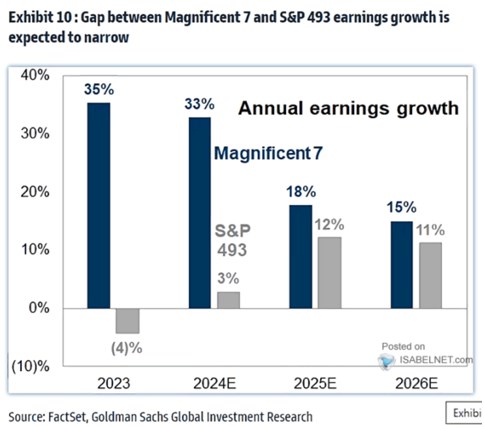

Jak to pro příští rok, či roky vypadá s vývojem zisků obchodovaných firem? Konsenzus to vidí na čísla dosahující výrazně nad 10 % - viz následující graf ukazující i to, že by se měla uzavírat mezera mezi sedmičkou výjimečných a zbytkem trhu. GS je u zisků mnohem umírněnější a vzniká tak docela zajímavá situace: Podle GS by mělo být makroekonomické prostředí hodně příznivé, ale zisky neporostou ani zdaleka tak rychle jako u konsenzu. Ten sice počítá s nižším tempem růstu ekonomiky, ale s mnohem vyšším růstem zisků, což je pro akcie rozhodující (pro vládní finance by ze zmíněného důvodu byl lepší scénář GS).

Zdroj: X

Růst zisků znatelně nad 10 % velice pravděpodobně není udržitelný velmi dlouhodobě a to ani v případě, že by se do značné míry naplnily představy spojené s AI a spol. Přitom právě dlouhodobý trend by měl být z fundamentálního pohledu u akcií rozhodující. Nedávno jsem tu ukazoval, že za posledních necelých 100 let rostou zisky trendově kolem 6,5 % ročně. A trend se moc nemění, bez ohledu na to, jaká technologická revoluce, či evoluce zrovna probíhala. Nyní jsou zisky už pár let nad ním. ¨

Zdroj: X